![2123_declaracion-de-hacienda[1]](https://ataquealpoder.wordpress.com/wp-content/uploads/2013/04/2123_declaracion-de-hacienda1.jpg?w=300&h=219) En la situación en la que se encuentra el país, avocado al abismo, ya no vale la prudencia, las medias tintas o comentarios en genérico: “los ricos no pagan a Hacienda” que como cantinela se viene escuchando. Ahora, ha llegado el momento de llegar al fondo de la cuestión y demostrar que el escaqueo fiscal, de las grandes empresas y fortunas, existe y es estratosférico. Convendría llamar las cosas por su nombre y dejarnos de eufemismos inventados por los medios de comunicación que tildan de financiación ilegal de los partidos políticos cuando son sobornos de la altura de un campanario. Los partidos políticos que han ostentado poder han hecho de su capa un sayo y en lugar de buscar un equilibrio fiscal que sostenga el Estado se han dedicado a repartir prebendas a las grandes empresas hasta convertir el Impuesto de Sociedades en una ridiculez. No sólo se le ha dado pasaporte al impuesto que grava los beneficios de las empresas del IBEX-35 sino que se ha traspasado la línea roja que supone un paso más allá del absurdo: encima de no pagar se le mete mano a las arcas públicas, evidentemente, con la complicidad del que sale en pantalla de plasma y sus antecesores. Para empezar, como estaba previsto, entraremos en la cocina de cuatro gigantes que se marchan sin pagar su contribución fiscal, Ferrovial, Endesa, el Banco Popular y el Banco Santander. Anticipo que el rollo para salir bien parados se sustenta en su actividad internacional y se escudan en la doble imposición para manifestar que lo que tenían que pagar aquí ya lo han pagado allí y sin ninguna comprobación que lo acredite dan el asunto por zanjado. En las Memorias, donde están obligadas para informar a sus accionistas, ninguna de ellas expone un desglose de los tributos pagados por países en los que actúa por lo que, fácilmente, se deduce que no interesa que se sepa. No hay que darle más vueltas ya que se trata de una piratería a gran escala con el resultado, una por otra, que la recaudación debe de estar entre, escasamente en el 5% de sus beneficios, nada de nada, o el cobro descarado a las arcas públicas, podríamos decirlo de otra manera: que la declaración de renta les ha salido negativa y Hacienda les devuelve dinero.

En la situación en la que se encuentra el país, avocado al abismo, ya no vale la prudencia, las medias tintas o comentarios en genérico: “los ricos no pagan a Hacienda” que como cantinela se viene escuchando. Ahora, ha llegado el momento de llegar al fondo de la cuestión y demostrar que el escaqueo fiscal, de las grandes empresas y fortunas, existe y es estratosférico. Convendría llamar las cosas por su nombre y dejarnos de eufemismos inventados por los medios de comunicación que tildan de financiación ilegal de los partidos políticos cuando son sobornos de la altura de un campanario. Los partidos políticos que han ostentado poder han hecho de su capa un sayo y en lugar de buscar un equilibrio fiscal que sostenga el Estado se han dedicado a repartir prebendas a las grandes empresas hasta convertir el Impuesto de Sociedades en una ridiculez. No sólo se le ha dado pasaporte al impuesto que grava los beneficios de las empresas del IBEX-35 sino que se ha traspasado la línea roja que supone un paso más allá del absurdo: encima de no pagar se le mete mano a las arcas públicas, evidentemente, con la complicidad del que sale en pantalla de plasma y sus antecesores. Para empezar, como estaba previsto, entraremos en la cocina de cuatro gigantes que se marchan sin pagar su contribución fiscal, Ferrovial, Endesa, el Banco Popular y el Banco Santander. Anticipo que el rollo para salir bien parados se sustenta en su actividad internacional y se escudan en la doble imposición para manifestar que lo que tenían que pagar aquí ya lo han pagado allí y sin ninguna comprobación que lo acredite dan el asunto por zanjado. En las Memorias, donde están obligadas para informar a sus accionistas, ninguna de ellas expone un desglose de los tributos pagados por países en los que actúa por lo que, fácilmente, se deduce que no interesa que se sepa. No hay que darle más vueltas ya que se trata de una piratería a gran escala con el resultado, una por otra, que la recaudación debe de estar entre, escasamente en el 5% de sus beneficios, nada de nada, o el cobro descarado a las arcas públicas, podríamos decirlo de otra manera: que la declaración de renta les ha salido negativa y Hacienda les devuelve dinero.

![images[1] (2)](https://ataquealpoder.wordpress.com/wp-content/uploads/2013/04/images1-2.jpg?w=150&h=54) Teniendo en cuenta, que la información que aquí se expone sobre Ferrovial tiene el origen de manifestaciones de la propia empresa, extraídas de sus Memorias, no puede ponerse en duda que el pastel está cocinado en su propio horno. Veremos, que manifestando millonarios beneficios en lugar de pagar por el Impuesto de Sociedades resulta que cobra de nuestras escuálidas arcas públicas. No se trata de un caso único, conforme transitemos por otras cocinas veremos que la pastelería es variada.

Teniendo en cuenta, que la información que aquí se expone sobre Ferrovial tiene el origen de manifestaciones de la propia empresa, extraídas de sus Memorias, no puede ponerse en duda que el pastel está cocinado en su propio horno. Veremos, que manifestando millonarios beneficios en lugar de pagar por el Impuesto de Sociedades resulta que cobra de nuestras escuálidas arcas públicas. No se trata de un caso único, conforme transitemos por otras cocinas veremos que la pastelería es variada.

CUADRO 1

Empecemos el fandango con Ferrovial y con un párrafo extraído de su Memoria para dejar constancia del desorden de todo el sistema fiscal: “el Impuesto sobre Sociedades registrado por Ferrovial en su cuenta de resultados representa un ingreso de 85 millones de euros, a pesar de haber generado un resultado antes de impuestos positivo de 1.730 millones de euros”. Esta claro, a pesar de tener beneficios que conlleva pagar impuestos estos truhanes cobran del erario público. En el Cuadro 1 se puede apreciar esta alquimia, dice que pierde en España y el Reino Unido y los beneficios en EEUU, Canadá, más el resto no equilibran las pérdidas y el resultado es que 85 millones de euros que se saquean de las arcas públicas y se los adjudica como ingreso propio. Con esta política fiscal el negocio ya no es la actividad que ejerza la sociedad mercantil, el negocio, y se repite año tras año, es ir chupando de la mamella de los fondos públicos. Este perverso mecanismo permite a Ferrovial la activación de créditos fiscales por importe de 1.091 millones, que corresponden, según manifestación literal del interesado al “reconocimiento de créditos fiscales por la generación de bases imponibles negativas (…) por reinversión y doble imposición por dividendos”. Mientras cotizan en Bolsa y reparten sucosos dividendos, sobre el papel y de cara a Hacienda se manifiesta que estos créditos fiscales corresponden a la actividad de Ferrovial en España, EEUU, Reino Unido, Irlanda, Portugal, Polonia y Chile, donde la empresa ha acumulado un total de resultado negativo de 4.408 millones, lo que representa un máximo de crédito fiscal acumulado de 1.386 millones. (Un crédito fiscal es deducible de los impuestos que genera la actividad) Todos estos millones se encadenan con los del próximo ejercicio y vuelta a chupar de la mamella a pesar que la vaca está anoréxica y el país tiene que soportar 6,2 millones de parados. Todavía queda otra cuestión más negra que el carbón: las subvenciones. Nos tendríamos que preguntar que demonios de subvenciones se deben de aplicar a una empresa de estas características, la única explicación se recoge del propio interesado “Durante el ejercicio 2010, Grupo Ferrovial ha recibido subvenciones por importe de 10 millones de euros, siendo el saldo final pendiente de aplicación a cierre de ejercicio de 164 millones de euros. Adicionalmente, el saldo de préstamos participativos concedidos por el Estado a 31 de diciembre de 2010 asciende a 92 millones de euros”. No obstante facilita información contradictoria en cuanto a subvenciones y otros ingresos a distribuir el saldo a 1 de enero de 2010 ascendía a 232 millones para situarse en 196 millones de euros a 31 de octubre de 2010. Ferrovial no realiza ninguna valoración sobre la recepción de estas subvenciones.

CUADRO 2

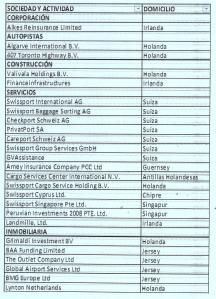

Dime de que presumes y te diré de qué careces. Según estos truhanes (afirmación literal): “Ferrovial, consciente de la importancia de su aportación a la economía local, mantiene una política estricta en su contribución fiscal en los países en los que opera”. ¿Cómo se atreven a decir esto? Es una burla, en especial en relación a la naturaleza de sus operaciones en paraísos fiscales. Una compañía puede operar internacionalmente pero no da lugar a que disponga de un carrusel de sociedades domiciliadas en los paraísos fiscales. El Cuadro 2 recoge estas sociedades donde se escaquea su contribución fiscal y los Impuestos, Subvenciones, y Créditos Fiscales se diluyen en el océano de la nada. A través de sus cuentas anuales se identifica que Ferrovial opera o tiene presencia en los siguientes países o territorios considerados paraísos fiscales: Andorra, Irlanda, Holanda, Puerto Rico, Suiza, Antillas Holandesas, Guernesey, Sudáfrica, Luxemburgo, Chipre y Singapur, si bien no se ha logrado identificar una actividad que pudiera estar relacionada con las actividades que realiza Ferrovial. Como ya ocurría en su Informe del ejercicio 2009 Ferrovial no aporta información detallada sobre las operaciones que realiza a través de tales empresas, ni si tiene alguna política sobre su presencia en paraísos fiscales. Todo hace pensar de que ésta presencia responde a una estrategia de elusión fiscal del grupo, probablemente no ilegal, pero evidentemente socialmente irresponsable, no comprometida con el desarrollo de los países donde genera sus beneficios y éticamente reprochable. La responsabilidad recae en el Consejo de Administración cuando deja escrito: “aprobar la constitución y las operaciones de adquisición (u otras análogas) de participaciones en sociedades domiciliadas en paraísos fiscales, así como en entidades de propósito especial, estas últimas cuando por su naturaleza, objeto, tratamiento contable o financiero o cualquier otra circunstancia pudiera menoscabarse la transparencia del grupo”. Tanto es así, que la transparencia de la compañía es virtual ya que no facilita información al respecto de su actividad en estos países, tan solo de forma genérica en un mapa de distribución de actividades, ni tampoco de cuáles son los planes al respecto de la presencia de la compañía en estos países. A boca cerrada no entran moscas.

Rafael del Pino Calvo-Sotelo, presidente de Ferrovial

La corrupción esta instalada en este tipo de empresas que vive de la adjudicación de obra por parte del gobierno de turno. Este maná no sale gratis y el partido otorgante de la concesión, obra o chanchullo manufacturado requiere su parte. Una vez colado por debajo de la mesa el soborno correspondiente hemos visto como con el Partido Popular se lo reparte fraternalmente en forma de sobres. Hay que llamar las cosas por su nombre y dejarnos de monsergas de llamar a los sobornos por el eufemismo de financiación irregular de los partidos políticos. Convendría ver: El clan de la Dehesilla en los archivos del mes de diciembre de 2012 para pillar el transfondo de la cuestión. Sobre este asunto, la financiación de partidos políticos, se puede encontrar en la Memoria la siguiente afirmación: “Ferrovial tampoco contribuye a la financiación de los Partidos Políticos en España ni directa ni indirectamente” ¿Qué se tiene que interpretar, que fuera de España si lo practica? Todo indica que mienten como bellacos. En España, Ferrovial, tiene abierto un caso de corrupción, el caso Palau de la Música Catalana donde queda acreditado que la compañía fundada por Rafael del Pino se disfraza de mecenas por su pasión por la música pero en realidad se trata de sobornos al partido fundado por Jordi Pujol, Convergencia Democrática de Catalunya que a cambio le adjudica obra con la complicidad de Félix Millet, director del Palau, que en cuanto Ferrovial hace su contribución se reserva su comisión y el resto lo ingresa a una fundación convergente. Toda esta tropa lo que hace es encarecer la obra y el populacho tiene que pagar nominal, comisiones, sobornos y finalmente intereses por las nubes. ¿Qué pasa en el extranjero? Más de lo mismo. La BAA, empresa británica de aeropuertos en la que Ferrovial posee el 55%, tiene permiso de sus accionistas para dedicar fondos a donaciones políticas. La contribución a los tories se produjo en una circunscripción cercana al aeropuerto de Stansted, que BAA quiere ampliar. Fuentes de BAA matizan que esas donaciones “no son pagos en metálico, sino patrocinio de reuniones en los congresos de los partidos”. Lo mismo que en el caso Palau estos tipos no envían a la sede del partido a un individuo con un maletín y con un jamón al hombro solicitando entrevistarse con el secretario general. Para eso están los patrocinios. Así se podría continuar con más sobornos disfrazados y con la elusión fiscal a gran escala.

![]() Hemos pasado de Guatemala a Guatepeor, la privatización de las compañías eléctricas en plan salvaje (en Francia sólo un 15% de EdF esta en el Mercado, el Estado mantiene el 85%) llegamos al absurdo de que ENDESA acabé en manos de la empresa pública italiana. ¿Estarán locos? No lo deben de estar pues nada que tenga que ver con la facturación, beneficio, impuestos pagados, subvenciones recibidas, sale a la luz.

Hemos pasado de Guatemala a Guatepeor, la privatización de las compañías eléctricas en plan salvaje (en Francia sólo un 15% de EdF esta en el Mercado, el Estado mantiene el 85%) llegamos al absurdo de que ENDESA acabé en manos de la empresa pública italiana. ¿Estarán locos? No lo deben de estar pues nada que tenga que ver con la facturación, beneficio, impuestos pagados, subvenciones recibidas, sale a la luz.

![images[1]](https://ataquealpoder.wordpress.com/wp-content/uploads/2013/04/images11.jpg?w=640)

Borja Prado, presidente de ENDESA

CUADRO 3

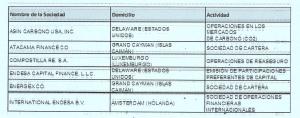

La información financiera facilitada por ENDESA se puede decir que es al peso, cuanta más embalaje mejor, ya que esta redactada en términos estrictamente técnicos de contabilidad, que se acompañan de explicaciones también técnicas y generalmente referidas a la aplicación de ciertos criterios contables, o normativos, pero rara vez aporta información que permita entender por qué se ha producido tal resultado o su diferencia con el anterior ejercicio. No se trata de una rendición de cuentas anuales, es un documento organizado y dirigido a auditores o entidades reguladoras con el fin de cubrir el expediente, en definitiva se trata de una explicación de las sumas y restas necesarias para llegar al resultado final del ejercicio que les conviene. Volvemos sobre lo mismo, los datos que se aportan sobre el pago de impuestos, son agregados para toda la compañía, tal y como sucedía en los informes de años anteriores. La no desagregación de estos datos por país hace imposible ningún tipo de análisis sobre la contribución de la compañía. Esto es especialmente preocupante debido a la relevante presencia de ENDESA en paraísos fiscales y la poca transparencia que se da a las operaciones que se desarrollan desde estas filiales. En el Cuadro 3 figuran seis empresas, sociedades de cartera, radicadas en paraísos fiscales de las Islas Caimán, Delaware (en los Estados Unidos) y Holanda. En cuanto a la información sobre estas sociedades es lo mismo que nada ya que sin información cuantitativa sobre el capital social y resultados es un brindis al sol. Para acabar, más de lo mismo los datos sobre subvenciones se presentan agregados, por lo que no se sabe a qué países corresponden. Evidentemente, nada se dice en qué consisten, cuál era el compromiso de la compañía, hasta qué punto se ha cumplido, qué beneficio ha obtenido la sociedad por el desembolso realizado a su favor. Todo lo que he podido sacar en claro va por la senda que se subvenciona a la empresa eléctrica por invertir fuera de España. ¿No tendría que ser al revés? Que se subvencionara por invertir en España.

![]() El trapicheo que los bancos hacen con su Impuesto de Sociedades permite que el Banco Popular que tenía unas pérdidas de 3.491 millones de euros en 2012, por un crédito fiscal se deduce 1.032 millones, un 30%, que las sitúa en unas pérdidas de 2.461 millones de euros. Ver; El mundo al revés: los bancos cobran de Hacienda en los archivos del pasado mes de marzo.

El trapicheo que los bancos hacen con su Impuesto de Sociedades permite que el Banco Popular que tenía unas pérdidas de 3.491 millones de euros en 2012, por un crédito fiscal se deduce 1.032 millones, un 30%, que las sitúa en unas pérdidas de 2.461 millones de euros. Ver; El mundo al revés: los bancos cobran de Hacienda en los archivos del pasado mes de marzo.

![images[2]](https://ataquealpoder.wordpress.com/wp-content/uploads/2013/04/images2.jpg?w=640)

Ángelo Ron, presidente del Banco Popular

CUADRO 4

El Popular tiene presencia con participadas en territorios considerados como paraísos fiscales: Islas Caimán, Hong Kong y Madeira. Cuadro 4, se dice que son establecimientos off-shore cuya actividad exclusiva es la emisión de valores. BPE-Finance International Ltd y BPE-Preference International Ltd, ambas con domicilio social en las Islas Caimán. ¿Hace falta emitir deuda o deuda perpetua desde las Islas Caimán? El Popular Español Asia Trade Limited, PEATL, con domicilio en Hong Kong, tiene como finalidad la emisión de cartas de crédito en diferentes países de Asia. El Banco Popular Portugal, Sucursal Financiera Exterior (Madeira), tiene por finalidad ofrecer servicios bancarios a los clientes no residentes en Portugal. Como establecimiento situado dentro del territorio comunitario está sujeto a la supervisión de Banco de Portugal, quien ejerce sobre dicha sucursal las medidas de control y auditoría interna acordes con la actividad que desarrolla. Por la propia naturaleza del negocio bancario, es difícil diferenciar si la existencia de sociedades en países y territorios considerados paraísos fiscales, se debe a facilitar servicios bancarios a los residentes de estos territorios, o a estrategias de elusión fiscal propias o de sus clientes extranjeros. Pregunta del tritritrillón ¿Si uno dispone de la maquina perfecta de la elusión fiscal a disposición de los clientes no será el banco el primero en utilizarla?

![]() Un fantasma recorre los balances contables del Banco Santander, parece increíble que una entidad financiera donde están depositados los ahorros de millones de clientes vaya manga por hombro, tanto es así que el banco ha declarado esplendorosos beneficios cuando en realidad sufría importantes pérdidas. Son precisamente las empresas participadas domiciliadas en los más variados paraísos fiscales que permiten al banco de Botín, no sólo el escaqueo fiscal sino la desaparición de estos activos con astronómicas sumas y nunca más se les vuelve a ver.

Un fantasma recorre los balances contables del Banco Santander, parece increíble que una entidad financiera donde están depositados los ahorros de millones de clientes vaya manga por hombro, tanto es así que el banco ha declarado esplendorosos beneficios cuando en realidad sufría importantes pérdidas. Son precisamente las empresas participadas domiciliadas en los más variados paraísos fiscales que permiten al banco de Botín, no sólo el escaqueo fiscal sino la desaparición de estos activos con astronómicas sumas y nunca más se les vuelve a ver.

![images[3]](https://ataquealpoder.wordpress.com/wp-content/uploads/2013/04/images31.jpg?w=640)

Emilio Botín, presidente del Banco Santander

CUADRO 5

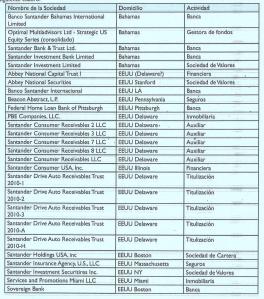

Si esta información no se ofrece es sencillamente porque no interesa que se sepa. Si un asunto, por nimio que sea, interesa al Banco Santander que se sepa se encuentra hasta en la sopa. Se huye como alma en pena de valorar el ejercicio de responsabilidad fiscal mediante la contribución a los recursos públicos de los países, de forma adecuada y proporcional a los beneficios obtenidos, en especial si se está operando en territorios considerados como paraísos fiscales. Cuadros 5 y 6. De las sociedades participadas por el Santander, se puede considerar que 55 de ellas actúan en estos paraísos. Respecto al análisis del año 2009, se han incluido 14 sociedades de Estados Unidos que tienen su sede social en Delaware, 2 sociedades en Puerto Rico, 3 en Uruguay y 5 en Irlanda. El Santander declara tener 18 filiales residentes en territorios off-shore, de las cuales 5 estarían en proceso de liquidación. Hago un paréntesis sobre las sociedades que el banco informa que están en “proceso de liquidación” ya que se trata de una reiterada mentira, un método de distracción que consigue que estas sociedades participadas desaparezcan de los activos del banco con todos sus activos se escondan en las Islas Vírgenes Británicas y de allí pasen a Suiza y se refugien en las cuentas de la familia Botín (Ver Se ha iniciado el punto sin retorno, la economía española ha colapsado en los archivos del mes de mayo 2012). De las 13 restantes, Banco indica que “se prevé que España firme acuerdos de intercambio de información con las Islas Caimán, Hong Kong y Singapur, por lo que estos países dejarán la condición de paraíso fiscal” y que “es posible que se firmen acuerdos con Isla de Man, Jersey y Guernsey”, con lo cual el Santander ya no operará en paraísos fiscales (ya que dejarían de existir a efectos de la legislación española). Una mentira de la altura de un campanario que pretende justificar que la presencia en estos paraísos fiscales se sostiene por intercambio de información entre países y no al lugar donde la empresa paga los impuestos correspondientes.

CUADRO 6

Respecto a la presencia de estas sociedades en territorios considerados como paraísos fiscales, el Banco Santander informa que “la política del Grupo es no crear o adquirir participaciones en entidades de propósito especial o domiciliadas en países o territorios que tengan la consideración de paraísos fiscales sin autorización específica del consejo”. Dicha memoria informa que la Comisión de Auditoría y Cumplimiento está informada de las actividades que afectan a este ámbito y supervisa su control interno conforme a las recomendaciones del Banco de España. Así, Consejo de Administración, Comisión de Auditoria y el supervisor el Banco de España se comulgan con el mismo despropósito y consideran que la actuación en este sentido es “satisfactoria”. Tampoco las Memorias del Banco Santander ofrecen información adicional sobre la actividad de las sociedades participadas en paraísos fiscales más allá de las cantidades globales de “Capital Social, más Reservas” y “Resultados netos”, aunque el Informe de Auditoría y Cumplimiento considera que esta información es detallada. Resulta, que a la primera de cambio que ofrecen una información con cierto detalle ¡la cagan! Si a alguien se le ocurre sumar los resultados de cada una de las sociedades que se incluyen en el Anexo II se sale del mapa. Nunca mejor dicho, la suma de los beneficios de las sociedades participadas, y la mayoría de ellas domiciliadas en los paraísos fiscales, es mayor que el beneficio de todo el banco. Es una demostración, con sus propios números, de la existencia de un banco paralelo dentro de la estructura del Banco Santander que podría ser mayor que el que contablemente aflora.

![images[1] (3)](https://ataquealpoder.wordpress.com/wp-content/uploads/2013/04/images1-3.jpg?w=150&h=129) Continuará con más sociedades del IBEX-35. Para aquellos que no han tenido suficiente: ver No hay solución posible sin desmantelar los paraísos fiscales (3) en los archivos del mes de febrero de 2012

Continuará con más sociedades del IBEX-35. Para aquellos que no han tenido suficiente: ver No hay solución posible sin desmantelar los paraísos fiscales (3) en los archivos del mes de febrero de 2012

P.D. La Ley de la Dependencia que aporta fondos a los más desvalidos se va al infierno al recortar prácticamente todo su presupuesto. ¡Viva la sensatez y el sentido común!

Pingback: Escrache a las empresas del IBEX-35 que dan esq...

http://www.change.org/es/peticiones/congreso-de-los-diputados-cadena-perpetua-para-politicos-jueces-corruptos-y-corruptores

Me gustaMe gusta

Oyes, y luego lo que me sorprendo cuando leyendo y oyendo que se ha emitido Deuda Soberana del Reino de España,al % de interés, y siempre la demanda supera a la oferta, «»»»»nos la quitan de las manos»»»»».

A ver si va a resultar que el dinero invertido desde paraísos fiscales en Deuda de España, no tributa el IRPF, y a ver si va a resultar, que hay una Ley de Opacidad para no saber ni que personas físicas o jurídicas «»»»nos compran»»»»» ésa Deuda Soberana del Reino de España.

Y claro, aquí a los curritos, poniéndonos anuncios de Letras, Bonos etc, que a la hora del vencimiento, viene el Montoro de turno a pegarnos la mordida, y a éstos bandarras, alfombra roja…

http://www.burbuja.info/inmobiliaria/7683458-post5.html

Saludos.

Me gustaMe gusta

Pingback: Escrache a las empresas del IBEX-35 que dan esquinazo a Hacienda | Información por la Verdad

Pingback: El gol malogrado de Leo Messi | Ataque al poder

Pingback: La olla podrida de Hacienda o como dejar de ingresar 6.000 millones de euros | Ataque al poder

Pingback: La olla podrida de Hacienda o como dejar de ingresar 6.000 millones de euros | El observatorio del tiempo

Pingback: La mierda sale por las ventanas de Hacienda | Ataque al poder

Pingback: La mierda sale por las ventanas de Hacienda - Iniciativa Debate Público

Pingback: La mierda sale por las ventanas de Hacienda | Seres libres para la democracia real y la verdad

Pingback: Los trabajadores a la calle y los beneficios a los paraísos fiscales | Ataque al poder

Pingback: Coca Cola, la chispa de la miseria. De EREs y evasión de impuestos al paramilitarismo y el asesinato. | Información por la Verdad

Pingback: Los bancos no pagan impuestos y los recortes sociales han llegado para quedarse | Ataque al poder

Lo cierto es que es una vergüenza toda esta situación latente de corrupción. Mientras no nos convirtamos en ciudadanos con un mayor sentimiento de la ética, seguiremos cayendo en los mismos errores que nos han llevado hasta donde estamos ahora mismo.

Me gustaMe gusta