![voz[1]](https://ataquealpoder.wordpress.com/wp-content/uploads/2015/02/voz1.jpg?w=300&h=200) El artículo que se expone a continuación es un compendio de lo acontecido en nuestro país respecto a las malas decisiones políticas que predicaban que el crecimiento vendría impulsado por un desarrollo exponencial de deuda, que solo interesaba a la oligarquía. Las entidades financieras fueron el motor que aceleró el proceso de endeudamiento; a la vez que endeudaban a su clientela, se endeudaban en el mercado financiero emitiendo bonos hipotecarios. Para poder emitir esos bonos, debían otorgar hipotecas, y el proceso se convirtió en un carrusel sin el necesario control por las Autoridades pertinentes. Este esquema, cuando se vino abajo, fundamentó el epicentro de lo que se llamó “burbuja inmobiliaria”, cuando realmente la burbuja era de deuda con desastrosas repercusiones sobre la población. Nadie ha explicado los entresijos de lo que realmente sucedió por evitar culpas y reconducir los hechos al ámbito del misterio, o como mucho alegando que el derrumbe del país es “por causas ajenas a nuestra voluntad” que conlleva que todos se vayan de rositas. Desde el 2007 que explota la burbuja de la deuda, el crédito ha desaparecido del mapa, y la función básica de los bancos: la circulación del suficiente dinero para el desarrollo de la economía física, real, ha pasado a la historia. En lugar de establecer un desarrollo vegetativo, cuando le interesó a la banca, se hizo especulativo: abrieron el grifo a tope y se pasaron tres pueblos. Después de un error tan descomunal no hay más remedio que cerrar el grifo a cal y canto. ¿La población es responsable de éste sin sentido? Para empezar a poner las cosas en su sitio, no te pierdas este artículo, ya que es el arranque de algo sorprendente y extraordinario. Nadie lo ha contado, y por lo que se aprecia nadie lo va a contar. La cosa no acaba aquí, hay más, esto es el preámbulo que te llevará al epicentro de lo que llaman crisis. Este artículo como los que vienen están firmados por el Colectivo Samaritano.

El artículo que se expone a continuación es un compendio de lo acontecido en nuestro país respecto a las malas decisiones políticas que predicaban que el crecimiento vendría impulsado por un desarrollo exponencial de deuda, que solo interesaba a la oligarquía. Las entidades financieras fueron el motor que aceleró el proceso de endeudamiento; a la vez que endeudaban a su clientela, se endeudaban en el mercado financiero emitiendo bonos hipotecarios. Para poder emitir esos bonos, debían otorgar hipotecas, y el proceso se convirtió en un carrusel sin el necesario control por las Autoridades pertinentes. Este esquema, cuando se vino abajo, fundamentó el epicentro de lo que se llamó “burbuja inmobiliaria”, cuando realmente la burbuja era de deuda con desastrosas repercusiones sobre la población. Nadie ha explicado los entresijos de lo que realmente sucedió por evitar culpas y reconducir los hechos al ámbito del misterio, o como mucho alegando que el derrumbe del país es “por causas ajenas a nuestra voluntad” que conlleva que todos se vayan de rositas. Desde el 2007 que explota la burbuja de la deuda, el crédito ha desaparecido del mapa, y la función básica de los bancos: la circulación del suficiente dinero para el desarrollo de la economía física, real, ha pasado a la historia. En lugar de establecer un desarrollo vegetativo, cuando le interesó a la banca, se hizo especulativo: abrieron el grifo a tope y se pasaron tres pueblos. Después de un error tan descomunal no hay más remedio que cerrar el grifo a cal y canto. ¿La población es responsable de éste sin sentido? Para empezar a poner las cosas en su sitio, no te pierdas este artículo, ya que es el arranque de algo sorprendente y extraordinario. Nadie lo ha contado, y por lo que se aprecia nadie lo va a contar. La cosa no acaba aquí, hay más, esto es el preámbulo que te llevará al epicentro de lo que llaman crisis. Este artículo como los que vienen están firmados por el Colectivo Samaritano.

TITULIZACIONES HIPOTECARIAS: SERÍA UNA GRAN HISTORIA PARA UN LIBRO DE MICHAEL LEWIS

COLECTIVO SAMARITANO.- El relato que aquí vamos a iniciar deja en anecdótica a la crisis sub –prime ya que la supera, aunque probablemente se inspira en ésta. También deja pequeño al famoso esquema piramidal de Charles Ponzi, todo ello aderezado con un toque de caspa hispánica. Recientemente el Sr. Rodrigo Rato, antiguo ministro de economía y hacienda y director del FMI ha sido el centro de escándalo por la salida a bolsa de Bankia y por las denominadas “black cards”, un sistema de remuneración opaco y no declarado que se camuflaba con cargo a la cuenta de “errores informáticos” de Bankia. Este escándalo constituye “peanuts”, calderilla irrelevante y punta del iceberg de la compra de voluntades en el gran fraude que se ha perpetrado en el sistema bancario español con la inestimable colaboración del 1, 2 y 3. El diseño de la burbuja inmobiliaria ha necesitado la inestimable colaboración de estos personajes aupados a lo más alto de las finanzas internacionales, si bien es posible que cuando se ponga en marcha la justicia en España, acabarán sentándose ante los tribunales para responder por sus actos.

COLECTIVO SAMARITANO.- El relato que aquí vamos a iniciar deja en anecdótica a la crisis sub –prime ya que la supera, aunque probablemente se inspira en ésta. También deja pequeño al famoso esquema piramidal de Charles Ponzi, todo ello aderezado con un toque de caspa hispánica. Recientemente el Sr. Rodrigo Rato, antiguo ministro de economía y hacienda y director del FMI ha sido el centro de escándalo por la salida a bolsa de Bankia y por las denominadas “black cards”, un sistema de remuneración opaco y no declarado que se camuflaba con cargo a la cuenta de “errores informáticos” de Bankia. Este escándalo constituye “peanuts”, calderilla irrelevante y punta del iceberg de la compra de voluntades en el gran fraude que se ha perpetrado en el sistema bancario español con la inestimable colaboración del 1, 2 y 3. El diseño de la burbuja inmobiliaria ha necesitado la inestimable colaboración de estos personajes aupados a lo más alto de las finanzas internacionales, si bien es posible que cuando se ponga en marcha la justicia en España, acabarán sentándose ante los tribunales para responder por sus actos.

![59820-406-304[1]](https://ataquealpoder.wordpress.com/wp-content/uploads/2015/02/59820-406-3041.jpg?w=150&h=112) CÓMO SE INICIA TODO. El primer e imprescindible paso consiste en que el Banco de España relaja la política crediticia para la concesión de hipotecas (en la época que el Sr Caruana era gobernador) y también para la concesión de créditos al promotor. Todo ello acompañado con importantes deducciones fiscales (Mr. Rato). El gran truco es que las entidades de crédito (banca) saca estos préstamos de sus balances mediante titulizaciones, es decir, agrupando las hipotecas en activos para venderlas. Traspasan el riesgo de crédito a inversores para volver a iniciar el proceso de concesión de créditos indefinidamente.

CÓMO SE INICIA TODO. El primer e imprescindible paso consiste en que el Banco de España relaja la política crediticia para la concesión de hipotecas (en la época que el Sr Caruana era gobernador) y también para la concesión de créditos al promotor. Todo ello acompañado con importantes deducciones fiscales (Mr. Rato). El gran truco es que las entidades de crédito (banca) saca estos préstamos de sus balances mediante titulizaciones, es decir, agrupando las hipotecas en activos para venderlas. Traspasan el riesgo de crédito a inversores para volver a iniciar el proceso de concesión de créditos indefinidamente.

![1397833675_395270_1397834100_sumario_normal[1]](https://ataquealpoder.wordpress.com/wp-content/uploads/2015/02/1397833675_395270_1397834100_sumario_normal1.jpg?w=300&h=231) SACANDO ACTIVOS DEL BALANCE: LAS TITULIZACIONES. El esquema de las titulizaciones es un sistema muy sencillo de entender: Las Entidades de Crédito han concedido muchos préstamos hipotecarios pero no quieren riesgo de crédito y se los quitan de encima lo más rápido que puede (quedándose por el camino inicialmente una comisión). Se dan cuenta de que cuantas más veces repita la jugada más veces podrá cobrar comisiones. Para poder quitarse de encima los activos, los préstamos, las Entidades de Crédito tienen que de alguna forma venderlos a terceros. No se los van a vender a sí mismos, ¿o sí? (bueno, de todas formas, a nadie le importa) Este proceso de venta no es sencillo ya que tiene que “empaquetarlos” en grandes cantidades y colocarlos en mercados de inversores institucionales. Estos “activos” y el riesgo de crédito asociado a los mismos se quieren transferir a terceros. Y se hace a través de un vehículo de inversión que son los “Fondos de Titulización”. Son fondos sin patrimonio ya que están compuestos por un activo y un pasivo simétrico. ¿Qué variedades de fondos se utilizan habitualmente? El primer sistema son las “Participaciones Hipotecarias (PH)” que se ceden a un “Fondo de Titulización Hipotecaria”. Este tipo de activos entra dentro del llamado “Mercado Hipotecario”. La Entidad de Crédito originadora de los préstamos transfiere el riesgo de crédito de sus préstamos hipotecarios de su cartera de inversiones crediticias generalmente a un “Fondo de Titulización Hipotecaria”. Para ello emite las ”Participaciones Hipotecarias (PH)” y en este caso la Entidad de Crédito sigue siendo el titular del préstamo y de la garantía hipotecaria. Únicamente pueden ser objeto de PH los préstamos hipotecarios concedidos para primera vivienda con unos ciertos ratios de solvencia y con aseguramiento de la vivienda. Se puede decir que son préstamos teóricamente de primera calidad con baja morosidad.

SACANDO ACTIVOS DEL BALANCE: LAS TITULIZACIONES. El esquema de las titulizaciones es un sistema muy sencillo de entender: Las Entidades de Crédito han concedido muchos préstamos hipotecarios pero no quieren riesgo de crédito y se los quitan de encima lo más rápido que puede (quedándose por el camino inicialmente una comisión). Se dan cuenta de que cuantas más veces repita la jugada más veces podrá cobrar comisiones. Para poder quitarse de encima los activos, los préstamos, las Entidades de Crédito tienen que de alguna forma venderlos a terceros. No se los van a vender a sí mismos, ¿o sí? (bueno, de todas formas, a nadie le importa) Este proceso de venta no es sencillo ya que tiene que “empaquetarlos” en grandes cantidades y colocarlos en mercados de inversores institucionales. Estos “activos” y el riesgo de crédito asociado a los mismos se quieren transferir a terceros. Y se hace a través de un vehículo de inversión que son los “Fondos de Titulización”. Son fondos sin patrimonio ya que están compuestos por un activo y un pasivo simétrico. ¿Qué variedades de fondos se utilizan habitualmente? El primer sistema son las “Participaciones Hipotecarias (PH)” que se ceden a un “Fondo de Titulización Hipotecaria”. Este tipo de activos entra dentro del llamado “Mercado Hipotecario”. La Entidad de Crédito originadora de los préstamos transfiere el riesgo de crédito de sus préstamos hipotecarios de su cartera de inversiones crediticias generalmente a un “Fondo de Titulización Hipotecaria”. Para ello emite las ”Participaciones Hipotecarias (PH)” y en este caso la Entidad de Crédito sigue siendo el titular del préstamo y de la garantía hipotecaria. Únicamente pueden ser objeto de PH los préstamos hipotecarios concedidos para primera vivienda con unos ciertos ratios de solvencia y con aseguramiento de la vivienda. Se puede decir que son préstamos teóricamente de primera calidad con baja morosidad.

![]() El segundo sistema es que la Entidad de Crédito originadora de los préstamos transfiere totalmente una serie de préstamos hipotecarios de su cartera de inversiones crediticias a un “Fondo de titulización de activos (FTA)”. Es una figura muy parecida a la anterior pero en este caso no hay una “participación” en el préstamo sino que hay una total transferencia del préstamo al fondo. La creación de PH y la transferencia de activos es sumamente opaca puesto que:

El segundo sistema es que la Entidad de Crédito originadora de los préstamos transfiere totalmente una serie de préstamos hipotecarios de su cartera de inversiones crediticias a un “Fondo de titulización de activos (FTA)”. Es una figura muy parecida a la anterior pero en este caso no hay una “participación” en el préstamo sino que hay una total transferencia del préstamo al fondo. La creación de PH y la transferencia de activos es sumamente opaca puesto que:

* No hay publicidad registral en el registro de la propiedad. Formalmente no cambia el acreedor hipotecario y la garantía sigue estando a nombre de la Entidad de Crédito.

* Las cláusulas hipotecarias firmadas en España prevén expresamente que la Entidad de Crédito no necesita comunicar al cliente la cesión del crédito.

* Las escrituras de constitución de los FTH y FTA están registradas en los registros especiales de la CNMV pero no están disponibles en la web. Únicamente son facilitadas presencialmente previo pago de una tasa. Los bonos que constituyen el pasivo de estos fondos cotizan en el mercado AIAF pero son realmente ilíquidos. Las emisiones en el mercado primario suelen ser suscritas íntegramente por las propias Entidades de Crédito originadoras. Aquí resulta llamativo el silencio de la CNMV puesto que se trata de emisiones en el mercado primario en las que la propia CNMV autoriza que sea la Entidad de Crédito la que se compre a sí misma los activos, obviando las más básicas reglas de abuso de mercado y manipulación de precios establecidas por ESMA y ampliamente divulgadas por la propia CNMV. Por no hablar de los innumerables conflictos de intereses que se producen en todo el proceso. Bueno, todo esto tiene poca relevancia aunque nos da pistas sobre la forma de proceder tanto de las entidades de crédito como a los organismos supervisores: Banco de España y CNMV.

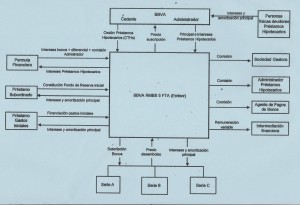

Diagrama de la estructura operativa de la titulización hipotecaria. Este diagrama se encuentra en una emisión del BBVA al constituir el fondo BBVA RMBS 5 FTA

Resulta curioso que España tenga un presidente que sea registrador de la propiedad. Y también resulta curioso que la Ley Española prevea una opacidad y falta de publicidad registral (ni siquiera en las notas (Fondo de Titulización de Activos)». marginales) para la transferencia de un préstamo hipotecario como así resulta de la normativa aplicable a las transferencias de activos a un FTA. La no inscripción es una prerrogativa comparable a las cargas tácitas a favor de la administración por los impuestos no liquidados. Amparados en un sistema judicial diseñado a medida de las entidades de crédito, éstas se han aprovechado de los procedimientos ejecutivos y han utilizado el sistema judicial para presentarse en los juzgados a COBRAR HIPOTECAS CUYA TITULARIDAD YA HAN ENAJENADO. NO SON LOS ACREEDORES Y POR LO TANTO NO TIENEN LEGITIMACIÓN ACTIVA NI PARA COBRAR LA DEUDA NI PARA EJECUTAR GARANTÍAS. Se han aprovechado de la opacidad del sistema y de la apariencia de legitimidad que da el registro de la propiedad. Las Entidades de Crédito no comparecen en los juzgados como apoderados de los fondos sino que se hacen pasar como acreedores de los préstamos. Surgen varias preguntas a esta situación: ¿A quién se le ocurriría presentarse a cobrar un préstamo o ejecutar una garantía por un préstamo en el que no eres el acreedor? Pues a las entidades de crédito. ¿Por qué lo ha hecho? En primer lugar porque pueden porque por Ley deliberadamente les ha eximido de la inscripción de la transferencia del derecho de crédito y garantía hipotecaria a favor del nuevo acreedor a la vez que las escrituras de constitución de los fondos de titulización se hallan escaneadas en los servidores de la CNMV y no son de fácil acceso.

![Imagen[1] (2)](https://ataquealpoder.wordpress.com/wp-content/uploads/2015/02/imagen1-2.jpg?w=300&h=197) En segundo lugar, lo hacen porque también han existido complicaciones jurídicas en cuanto a capacidad de obrar por parte de los fondos de titulización que hasta hace poco no tenían personalidad jurídica y carecían de capacidad de obrar. En tercer lugar las Entidades de Crédito no quieren levantar la liebre sobre la clase de negocio que está haciendo y no quiere que se conozca cuántos créditos se ha quitado de en medio y qué morosidad tienen. Finalmente, ¿qué consecuencias tiene para las Entidades de Crédito presentárse como titular del préstamo y por tanto como legitimado activo en el procedimiento judicial? Básicamente sería anulable cualquier procedimiento judicial en el que se pueda demostrar que una entidad de crédito ha ejecutado una garantía hipotecaria presentándose como titular del préstamo sin serlo porque lo ha transferido a un FTA. Estamos hablando de inmuebles que quizás hayan cambiado ya de manos y en los que haya un nuevo propietario que estaría protegido por ser poseedor de “buena fe”. Pero en este caso los responsables de las entidades de crédito podrían estar expuestos a responsabilidades penales y las propias entidades de crédito a demandas civiles multimillonarias. No entramos a valorar si en todo este proceso las entidades de crédito han actuado siempre defendiendo los intereses de los acreedores. Eso podrá ser objeto de capítulo aparte. La perdición de las entidades de crédito ha sido el sentimiento de que actúan con impunidad y que son intocables. El pronóstico es una lluvia de demandas que será incontrolable por la simple aritmética de las jurisdicciones ya que estos casos se concentrarán en los juzgados de primera instancia cuyo control escapa del alcance de la acción de los políticos. Se han detectado más prácticas irregulares y la verdad es que muy sutiles.

En segundo lugar, lo hacen porque también han existido complicaciones jurídicas en cuanto a capacidad de obrar por parte de los fondos de titulización que hasta hace poco no tenían personalidad jurídica y carecían de capacidad de obrar. En tercer lugar las Entidades de Crédito no quieren levantar la liebre sobre la clase de negocio que está haciendo y no quiere que se conozca cuántos créditos se ha quitado de en medio y qué morosidad tienen. Finalmente, ¿qué consecuencias tiene para las Entidades de Crédito presentárse como titular del préstamo y por tanto como legitimado activo en el procedimiento judicial? Básicamente sería anulable cualquier procedimiento judicial en el que se pueda demostrar que una entidad de crédito ha ejecutado una garantía hipotecaria presentándose como titular del préstamo sin serlo porque lo ha transferido a un FTA. Estamos hablando de inmuebles que quizás hayan cambiado ya de manos y en los que haya un nuevo propietario que estaría protegido por ser poseedor de “buena fe”. Pero en este caso los responsables de las entidades de crédito podrían estar expuestos a responsabilidades penales y las propias entidades de crédito a demandas civiles multimillonarias. No entramos a valorar si en todo este proceso las entidades de crédito han actuado siempre defendiendo los intereses de los acreedores. Eso podrá ser objeto de capítulo aparte. La perdición de las entidades de crédito ha sido el sentimiento de que actúan con impunidad y que son intocables. El pronóstico es una lluvia de demandas que será incontrolable por la simple aritmética de las jurisdicciones ya que estos casos se concentrarán en los juzgados de primera instancia cuyo control escapa del alcance de la acción de los políticos. Se han detectado más prácticas irregulares y la verdad es que muy sutiles.

El ejemplo anterior se produce en los “Fondos de Titulización de Activos (FTA)”. Queremos exponer también otro caso indignante que lo denominaremos “el caso de las obligaciones accesorias”. Nótese que la expresión por sí misma resulta falsa puesto que en muchos casos las obligaciones accesorias superan las principales. Al igual que en el caso anterior, la PH no es objeto de inscripción registral. La práctica fraudulenta que se sigue, en perjuicio de los partícipes del FTH, consiste en privarles a estos de los derechos a “prestaciones accesorias”. Un préstamo hipotecario tiene ciertas características: el préstamo no puede exceder de un 80% del valor de tasación de la vivienda (tasada por entidades tasadoras propiedad de las propias Entidades de Crédito), debe haber un seguro de vivienda, un seguro de vida,….. Pero en España es tradición bancaria además solicitar un avalista. Por otra parte, las condiciones de los préstamos recogen “prestaciones accesorias” tales como recargos, comisiones por gestión de cobro, intereses de demora, costas procesales…… Muchas de estas “prestaciones accesorias” NO SE TRANSMITEN AL PARTÍCIPE HIPOTECARIO, aunque también hay que decir que son cláusulas que el registrador nunca inscribe en el registro de la propiedad. Sistemáticamente todos los folletos de emisión de “Fondos de Titulización Hipotecaria (FTH)” dicen lo mismo y es que EL ACREEDOR DEL FTH NO TIENE DERECHO A COBRAR PRESTACIONES ACCESORIAS. La situación es que por una parte hay una transmisión del riesgo de crédito pero no de las “prestaciones accesorias” que por su propia definición deberían ser inherentemente dependientes de la suerte que corran las obligaciones principales.

El ejemplo anterior se produce en los “Fondos de Titulización de Activos (FTA)”. Queremos exponer también otro caso indignante que lo denominaremos “el caso de las obligaciones accesorias”. Nótese que la expresión por sí misma resulta falsa puesto que en muchos casos las obligaciones accesorias superan las principales. Al igual que en el caso anterior, la PH no es objeto de inscripción registral. La práctica fraudulenta que se sigue, en perjuicio de los partícipes del FTH, consiste en privarles a estos de los derechos a “prestaciones accesorias”. Un préstamo hipotecario tiene ciertas características: el préstamo no puede exceder de un 80% del valor de tasación de la vivienda (tasada por entidades tasadoras propiedad de las propias Entidades de Crédito), debe haber un seguro de vivienda, un seguro de vida,….. Pero en España es tradición bancaria además solicitar un avalista. Por otra parte, las condiciones de los préstamos recogen “prestaciones accesorias” tales como recargos, comisiones por gestión de cobro, intereses de demora, costas procesales…… Muchas de estas “prestaciones accesorias” NO SE TRANSMITEN AL PARTÍCIPE HIPOTECARIO, aunque también hay que decir que son cláusulas que el registrador nunca inscribe en el registro de la propiedad. Sistemáticamente todos los folletos de emisión de “Fondos de Titulización Hipotecaria (FTH)” dicen lo mismo y es que EL ACREEDOR DEL FTH NO TIENE DERECHO A COBRAR PRESTACIONES ACCESORIAS. La situación es que por una parte hay una transmisión del riesgo de crédito pero no de las “prestaciones accesorias” que por su propia definición deberían ser inherentemente dependientes de la suerte que corran las obligaciones principales.

En este punto surgen varias preguntas: ¿Cómo es posible separar una prestación accesoria de la principal sin desvirtuar su contenido? También hay que preguntarse qué pasa cuando el cliente no paga o paga parcialmente ¿Qué se cobra primero? Pues los recargos e intereses de demora. Así pues, tenemos que el cliente está pagando a una Entidad de Crédito que no asume el riesgo de crédito pero sí realiza beneficios. ¿Dónde va ese dinero? ¿Realmente la Entidad de Crédito se enriquece con el negocio? La entidad de crédito no tienen ningún incentivo en realizar el procedimiento de ejecución hipotecaria de un activo sobre el que no asume riesgo de crédito pero que le está pagando dinero por intereses de demora, recargos,…. ¿A que suena a conflicto de intereses con los acreedores del préstamo? Si vamos más allá, habría que preguntarse lo que pasa cuando un avalista paga dinero para hacer frente al préstamo del deudor principal o cuando el avalista pierde su propia vivienda como consecuencia de que la vivienda dada en garantía no cubre el préstamo principal (más todas las prestaciones accesorias). Teniendo en cuenta que son las Entidades de Crédito las que gestionan los cobros del deudor y los pagos a los acreedores y que han establecido en el folleto de emisión que el fondo no tiene derecho a las prestaciones accesorias, ¿dónde se contabilizan esos beneficios puros y duros? ¿Qué auditoría se realizan sobre estos pagos? ¿Qué consecuencias jurídicas tiene que tener esto para las entidades de crédito? Se abre un panorama de demandas civiles alegando la nulidad de procedimientos de ejecución de avalistas de préstamos que han sido objeto de titulización en un FTH. Esto por el simple hecho de que existe una novación tácita de las condiciones del préstamo ya que el FTH no puede recibir “menos” de lo que tiene la entidad de crédito por lo que si transfiere el riesgo de crédito y no transfiere las prestaciones accesorias se entiende que estas han debido condonarse.

En este punto surgen varias preguntas: ¿Cómo es posible separar una prestación accesoria de la principal sin desvirtuar su contenido? También hay que preguntarse qué pasa cuando el cliente no paga o paga parcialmente ¿Qué se cobra primero? Pues los recargos e intereses de demora. Así pues, tenemos que el cliente está pagando a una Entidad de Crédito que no asume el riesgo de crédito pero sí realiza beneficios. ¿Dónde va ese dinero? ¿Realmente la Entidad de Crédito se enriquece con el negocio? La entidad de crédito no tienen ningún incentivo en realizar el procedimiento de ejecución hipotecaria de un activo sobre el que no asume riesgo de crédito pero que le está pagando dinero por intereses de demora, recargos,…. ¿A que suena a conflicto de intereses con los acreedores del préstamo? Si vamos más allá, habría que preguntarse lo que pasa cuando un avalista paga dinero para hacer frente al préstamo del deudor principal o cuando el avalista pierde su propia vivienda como consecuencia de que la vivienda dada en garantía no cubre el préstamo principal (más todas las prestaciones accesorias). Teniendo en cuenta que son las Entidades de Crédito las que gestionan los cobros del deudor y los pagos a los acreedores y que han establecido en el folleto de emisión que el fondo no tiene derecho a las prestaciones accesorias, ¿dónde se contabilizan esos beneficios puros y duros? ¿Qué auditoría se realizan sobre estos pagos? ¿Qué consecuencias jurídicas tiene que tener esto para las entidades de crédito? Se abre un panorama de demandas civiles alegando la nulidad de procedimientos de ejecución de avalistas de préstamos que han sido objeto de titulización en un FTH. Esto por el simple hecho de que existe una novación tácita de las condiciones del préstamo ya que el FTH no puede recibir “menos” de lo que tiene la entidad de crédito por lo que si transfiere el riesgo de crédito y no transfiere las prestaciones accesorias se entiende que estas han debido condonarse.

Desde el punto de vista penal se abren también responsabilidades por enriquecimiento ilícito. En cualquier caso, si esto no prosperase, los titulares de los FTH tienen la vía abierta para reclamar a la entidad de crédito porque no les ha hecho “participar” de la prestaciones accesorias de lo contrario el emisor estaría contraviniendo la normativa aplicable a estas emisiones. Todos estos frentes implican responsabilidad civil por daños y perjuicios (incalculables) además de reembolso de cantidades indebidamente cobradas. Y de nuevo estamos dentro de múltiples jurisdicciones en juzgados de primera instancia difícilmente controlables por el poder político. La trascendencia de las “prestaciones accesorias” en este tipo de préstamos ha sido creciente en los últimos años. Estos préstamos en España venían teniendo una morosidad muy baja hasta que el Sr. 1, 2 y 3 jalearon y fomentaron el esquema Ponzi en el mercado hipotecario. Con el estallido de la burbuja estos préstamos han visto disparada su morosidad. Independientemente de la realidad española y del desconocimiento de la realidad del mercado de titulizaciones en otros países de la Unión Europea no podemos más que manifestar nuestro estupor cuando oímos hablar al presidente de Goldman Sachs, el Sr. Draghi, supuesto “salvador” de la periferia Europea. Sr. Draghi, ya hemos tenido suficientes titulizaciones en nuestro país como para que ahora diga que va a comprarlas (¿quizás con aval del Estado) y que es bueno para la gente. Si quiere reactivar la economía tiene que ayudar a los deudores y no a los acreedores si no quiere que la transferencia del riesgo de crédito de los acreedores a los Estados acabe en una revolución. Y todavía más estupor causa ver que Jaime Caruana es presidente del BIS. ¿Por qué metemos a Draghi? Porque con él hacen 4 y completa el póker de mentirosos. 1, 2, 3 y Draghi.

Desde el punto de vista penal se abren también responsabilidades por enriquecimiento ilícito. En cualquier caso, si esto no prosperase, los titulares de los FTH tienen la vía abierta para reclamar a la entidad de crédito porque no les ha hecho “participar” de la prestaciones accesorias de lo contrario el emisor estaría contraviniendo la normativa aplicable a estas emisiones. Todos estos frentes implican responsabilidad civil por daños y perjuicios (incalculables) además de reembolso de cantidades indebidamente cobradas. Y de nuevo estamos dentro de múltiples jurisdicciones en juzgados de primera instancia difícilmente controlables por el poder político. La trascendencia de las “prestaciones accesorias” en este tipo de préstamos ha sido creciente en los últimos años. Estos préstamos en España venían teniendo una morosidad muy baja hasta que el Sr. 1, 2 y 3 jalearon y fomentaron el esquema Ponzi en el mercado hipotecario. Con el estallido de la burbuja estos préstamos han visto disparada su morosidad. Independientemente de la realidad española y del desconocimiento de la realidad del mercado de titulizaciones en otros países de la Unión Europea no podemos más que manifestar nuestro estupor cuando oímos hablar al presidente de Goldman Sachs, el Sr. Draghi, supuesto “salvador” de la periferia Europea. Sr. Draghi, ya hemos tenido suficientes titulizaciones en nuestro país como para que ahora diga que va a comprarlas (¿quizás con aval del Estado) y que es bueno para la gente. Si quiere reactivar la economía tiene que ayudar a los deudores y no a los acreedores si no quiere que la transferencia del riesgo de crédito de los acreedores a los Estados acabe en una revolución. Y todavía más estupor causa ver que Jaime Caruana es presidente del BIS. ¿Por qué metemos a Draghi? Porque con él hacen 4 y completa el póker de mentirosos. 1, 2, 3 y Draghi.

PRÓXIMOS EPISODIOS. No nos cabe la menor duda que a medida que vayamos profundizando en el mercado de las titulizaciones en España nos encontraremos con más irregularidades que denunciaremos oportunamente. Todavía no nos hemos metido con las titulizaciones en otros países Europeos. Desde aquí animamos a los ciudadanos en profundizar en los mismos y exponer sus mecanismos.

PRÓXIMOS EPISODIOS. No nos cabe la menor duda que a medida que vayamos profundizando en el mercado de las titulizaciones en España nos encontraremos con más irregularidades que denunciaremos oportunamente. Todavía no nos hemos metido con las titulizaciones en otros países Europeos. Desde aquí animamos a los ciudadanos en profundizar en los mismos y exponer sus mecanismos.

![]() Este artículo también se publica en el blog de la Asociación Hipotecados Activos https://asociacionhipotecadosactivos.wordpress.com/ donde abre una pestaña en la barra de la cabecera con el título: Internacional donde el artículo figura traducido al ingles. Los bancos españoles no sólo engañan a los jueces cuando se hacen pasar por los legítimos dueños de la deuda que reclaman en los juzgados, si no que engañan a los inversores bonistas al transferirles el riesgo y apropiarse de la garantía.

Este artículo también se publica en el blog de la Asociación Hipotecados Activos https://asociacionhipotecadosactivos.wordpress.com/ donde abre una pestaña en la barra de la cabecera con el título: Internacional donde el artículo figura traducido al ingles. Los bancos españoles no sólo engañan a los jueces cuando se hacen pasar por los legítimos dueños de la deuda que reclaman en los juzgados, si no que engañan a los inversores bonistas al transferirles el riesgo y apropiarse de la garantía.

Pingback: El gran truco de la banca: la titulización de hipotecas | El mundo de los locos

Reblogueó esto en lyserblogy comentado:

¿que % de entre los acreedores eran procedentes de la pequeña banca europea (solo en Alemania hay miles de pequeñas entidades bancarias cooperativaistas o no)?. Los grandes bancos europeos se dejaron engañar tan facilmente?? Tal vez ayudó que ellos mismos «querían ser engañados? ……

Anyway, tras leer lo de las 3 teorias sobre la creación del dinero bancario ( http://www.sciencedirect.com/science/article/pii/S1057521914001070 no puede uno evitar la idea de que la doctrina actual de los economistas puede haber tenido una culpa nada despreciable en que se haya llegado a todo esto. Aparte claro de la confianza en su poder sobre los gobiernos títeres como seguro de último recurso.

Me gustaMe gusta

Reblogueó esto en Raciozinando.

Me gustaMe gusta

¿Los físicos buscan pruebas a cerca de la existencia de «Universos paralelos»? Pues aquí tenemos unas cuantas explicaciones que si bien no demuestran empiricamente su existencia, sí lo ponen en situación cercana a ello.

No puedo más que reir cuando escucho a diversos partidos políticos buscar explicaciones, lanzar frases retóricas y alardear de que, desde el punto de vista astrofísico, no existen los Universos Paralelos.

Claro que son una realidad, solo hay que eatar atentos a las palabras de nuestros políticos para confirmar su existencia, pero aquí mismo, en España.

Saludos y a seguir demostrando su existencia.

Me gustaMe gusta

Pues solo falta darle la mayor publicidad posible en todos los ámbitos a los que tengamos acceso…

Me gustaMe gusta

Putin says Russia will never succumb to unipolar world order

Russian president says his country will never accept a world order which is headed by one single government

http://www.presstv.ir/Detail/2015/02/07/396584/Russia-opposes-unipolar-world-order

Me gustaMe gusta

Javier Solana: «Europa, debe ser el laboratorio para el Gobierno Mundial»

Me gustaMe gusta

Pingback: Los desahucios se pueden parar: Los bancos no son dueños de las hipotecas | Cazadebunkers.com

Pingback: Los desahucios se pueden parar | ONG AFRICANDO SOLIDARIDAD CON AFRICA

EPIDEMIA DE HIPOTECAS-ESTAFA EN ESPAÑA: TE MOSTRAMOS EL MECANISMO LEGAL PARA INVALIDAR EL DESAHUCIO DE TU CASA

https://teatrevesadespertar.wordpress.com/2015/01/14/epidemia-de-hipotecas-estafa-en-espana-te-mostramos-el-mecanismo-legal-para-invalidar-el-desahucio-de-tu-casa/

Me gustaMe gusta

‘PODEMOS’ Y PABLO IGLESIAS NOS METERÁ DE CABEZA EN EL NUEVO ORDEN MUNDIAL (I)

http://javifiesta.blogspot.com.es/2014/11/podemos-y-pablo-iglesias-nos-metera-de.html

EL AGENTE SECRETO FALCIANI (ASSANGE 2.0) Y PODEMOS. AL SERVICIO DEL NUEVO ORDEN MUNDIAL.

http://javifiesta.blogspot.com.es/2015/02/el-agente-secreto-falciani-assange-20-y.html

Me gustaMe gusta

EL NUEVO PARTIDO POLITICO PODEMOS FICHA A FALCIANI CON SU LISTA DE DELINCUENTES ECONOMICOS

https://teatrevesadespertar.wordpress.com/2015/02/10/el-nuevo-partido-politico-podemos-ficha-a-falciani-con-su-lista-de-delincuentes-economicos/

Me gustaMe gusta

Pingback: El gran truco de la banca: la titulización de hipotecas | YELLING

Pingback: El gran truco de la banca: la titulización de hipotecas | Ataque al poder | noseasjabali

Hola soy un hipotecado más con el agua al cuello y como muchos ciudadanos de este país esperando con el tic tac de fondo en que momento me quitan mi casa .

Mi pregunta es : con esta información que va surgiendo como podría yo llevar a mi banco a juicio y desenmascararlo ante el juez; es decir :que leyes puedo citar y qué sentencias judiciales hay para aferrarme a ellas .

Me gustaría tener orientación para plantarles cara en un juicio

Me gustaMe gusta

Entiendo que la «solvencia» no se puede recuperar. El supuesto trata de cuando el banco se presenta demandando cuando realmente no es el acreedor. Esto anularía todo el procedimiento. No hay jurisprudencia. Esperemos que esto llegue muy lejos y a mucha gente. Así quizás cambien las cosas.

Me gustaMe gusta

Te doy un consejo pero no puedo entrar muy a fondo pues es complicado. 1° intenta pedirle al banco la copia original de tu contrato, seguramente no la tendran pues la han vendido a otros bancos, si es asi ellos no deverian poder reclamarte nada. Pues no les deves a ellos sino al que la ha comprado. 2° estas en el ambito publico y el sistema se mueve hay con las leyes de comercio maritmo, si no pasas al privado no puedes conseguir nada. Pasar al privado no es facil tienes que investigar no puedo decirte mas. Solo que es posible y podras hacer mucho daño a esos que te lo han hecho a ti. Captura tus documentos, pues son el estado quien los tiene y por eso hace lo que quiere con todos.

Me gustaMe gusta

tony, lo siento este no es el camino, es casi imposible que un profano pueda llegar a buen puerto. Sería mejor que contactara con asociacionhipotecadosactivos@gmail.com

Me gustaMe gusta

PERO LA COPIA ORIGINAL DEL CONTRATO NO ES LO QUE YO TENGO LA ESCRITURA DE LA HIPOTECA…???? CONTESTAR POR FAVOR A MI EMAIL NO SUELO METERME MUCHO Y ASIDUAMENTE EN EL FORO..GRACIAS

Me gustaMe gusta

tony por favor ponte en contacto conmigo en fb Jorge comta

Me gustaMe gusta

Hola riberita1980, soy compañero y colaborador de Jose Manuel Novoa, te envio mi correo por si quieres ponerte en contacto con nosotros para que me facilites datos de tu situacion y poder orientarte en tu caso. Un saludo. jmrivas@palivas.com

Me gustaMe gusta

hola, dejo este enlace de esta noticia que parece que ha publicado eurostat, confirmando que ya que si la deuda publica oficialmente es del 105% a esto habria que añadirle un «irrisorio» 31,34% casi 330.000 millones de euros. que han estado «ocultos» ¿os suena de algo cuando el estado firmaba avales tan alegremente?

http://www.libremercado.com/2015-02-12/espana-oculta-330000-millones-de-euros-en-deuda-publica-1276540455/

Me gustaMe gusta

parece que este reloj de la deuda habria que actualizarse

http://www.fssp.uaic.ro/monnet/reloj_deuda

ojo al dato: Poblacion española 46.371.118 personas, deuda per capita 22.667,64 euros, y deuda publica por familia 59.325,74 euros, si a esto le sumamos el «el pequeño desliz del balance oculto de la deuda» pues….

Me gustaMe gusta

lo mas triste de todo que la impunidad y la corrupcion generalizada a todos los niveles es algo tan escandaloso que parece que la unica manera que ha encontrado el gobierno es poner la venda antes de la herida con eso de aprobar leyes mordazas para que estemos calladitos y mansos ante estos aberrantes actos, y vuelvo a repetir y espero no resultar pesado , un 31% MAS DE DEUDA PUBLICA , creo que todavia nos nos pasa por la cabeza lo que eso va a significar para la economia, lo que ya se esta anunciando desde Bruselas para hacer «REFORMAS ESTRUCTURALES PENDIENTES» , os imaginais verdad?

A buen entendedor pocas palabras bastan

Me gustaMe gusta

Me gustaMe gusta

Pingback: - Nurain Magazine

Hola

Ya estoy a un pasito de dejar de llenarles los bolsillos a traves de mi hipoteca,y tengo mieditis,como no..en un pis pas te vuelven todo del reves y sacan una nueva ley.Y tambien preguntas respecto a este teme,que es lo que sigo.

Ya contacte con vosotros,pero vía telefono es dificil,por el coste.

Este tema no es una llamada a que dejen de pagar hasta los que pueden?Porque como el banco no es titular,no habría reclamacion de deuda,ni nada.Cierto?Gracias

Me gustaMe gusta

Hola

Ya estoy a un pasito de dejar de llenarles los bolsillos a traves de mi hipoteca,y tengo mieditis,como no…..en un pis pas te vuelven todo del reves y sacan una nueva ley.Y tambien me surgen preguntas respecto a este tema,que es lo que sigo y me interesa.

Ya contacte con vosotros,pero vía telefono es dificil,por el coste.

Esto de las titularizaciones no es una llamada a que dejen de pagar hasta los que pueden?Porque como el banco no es titular,no habría reclamacion de deuda,ni nada.Cierto?Gracias

Me gustaMe gusta

Entiendo que esto no devuelve la solvencia al deudor y al que va pagando no le compensa dejar de pagar. Está pensado para situaciones extremas e impedir el procedimiento ejecutivo (privilegiado) y así ralentizar varios años la posesión del piso por parte del Banco porque tendría que ir a un juicio ordinario y eso tarda tiempo, con el consiguiente perjuicio para éste. Si esto se generaliza puede abrir la puerta a buscar soluciones y que al menos la gente pueda empezar de nuevo y no con alguien persiguiéndole de por vida.

Me gustaMe gusta

Entonces se puede dejar claro aquí y ahora que aunque se llegue a anular el juicio por no ser el banco el titular para demandar,se sigue pudiendo dar el caso de que perdamos la casa o nos quede deuda?

Estamos siendo un poco conejillos de indias,a nuestro favor claro está?

Me gustaMe gusta

Si se puede acreditar, que en nuestro caso se puede, que el banco no es el legitimo dueño de la deuda el juez no tendrá más remedio que el banco se vaya a un procedimiento ORDINARIO para determinar su posición. En un juicio ordinario no te puede sacar de casa. NO ES UN PROCEDIMIENTO EJECUTIVO que está tasado y no puedes decir nada, salvo exponer que quien quiere cobrar no es el dueño de la deuda.

Me gustaMe gusta

«ralentizar varios años la posesión del piso por parte del Banco porque tendría que ir a un juicio ordinario »

Tenemos que hacer un esfuerzo considerable para reunir el dinero y la fuerza que nos quitan día a día que nos permita iniciar este proceso

Sólo vamos a ralentizar?

Yo sigo creyendo en este tema,pero la verdad que me falta algo

Esto de las hipotecas es una estafa descomunal y lo sabemos…de todos los letrados que hay en el mundo,es tan dificil demostrarlo?

Gracias

Me gustaMe gusta

Cuando encuentres ese algo nos lo haces saber. ¿Sabes lo que significa juicio ordinario? Que tu casa ya no está en juego, que ya no te pueden echar. Con el banco tienes una deuda ¿La tendrás que negociar, no? o que se joda el banco. Negociar, quiere decir que te perdone una cantidad que te de más plazo etc. etc. «Tenemos que hacer un esfuerzo considerable para reunir el dinero y la fuerza que nos quitan día a día que nos permita iniciar este proceso» ¿Reunir 50€ al mes hasta juntar 550€? ¿Es un esfuerzo tan considerable? Me parece que hasta es ofensivo. Lo dicho, cuando encuentres ese algo nos lo haces saber. Aquí no se vende nada por negocio, el que este de acuerdo con las condiciones que están colgadas en el blog de la asociación (en inscripción) perfecto y el que no que siga su camino.

Me gustaMe gusta

Negociar?Yo llegué hasta aquí porque ya he negociado todo lo que tenía que negociar con ellos..me han ofrecido de todo,pero no les voy a regalar el piso despues de pagarles más de lo que vale..sin contar que es una estafa.

Respecto a 50 euros,amigo,ahora son sagrados,y sí cuesta reunirlos.Cómo cree que estamos ?Por dios!La mayoría estamos sin calefaccion, sin luz y comiendo donde podemos;nos conectamos a internet ,porque es la única vía gratuita que hay,el telefono por descontado,se quito hace tiempo…etc,etc. No me hable de ofensas….!Si veo claramente que esto de las titularizaciones hace que no me quiten mi casa,aquí estaré….pero si hay una remota posibilidad en este tema de que venga otro parecido al banco dentro de unos años ,me lo pensaré muy mucho…Gracias

Me gustaMe gusta

Beatriz, dejemos aquí tus inquietudes, ni a ti te interesan nuestra propuesta ni a nosotros tu critica destructiva. Sigue tu camino, pero no olvides que quien tira para adelante este asunto es una asociación que se reserva el derecho de admisión. Que salves tu vivienda.

Me gustaMe gusta

Vaya tela…que percepción más errónea…mis inquietudes parecen ser las únicas aquí,y las que hacen contestar preguntas que nos hacemos para iniciar un proceso de esta magnitud.Gracias y espero que me las den algún día por mis inquietudes

Me gustaMe gusta

Hola amigos

Bueno,informaros que los de Tribunal Ciudadano de Justicia(facebook,támbien andaban recopilando hipotecas y demostrar algo,para llevarlos a juicio,no sé),me han respondido después de días y días esperando que pudieran leer(si lo han leido),estos artículos.

Espero que nos sean de ayuda.

Gracias

Me gustaMe gusta

Mas que un truco, es una forma de asegurarse liquidez y reducir su riesgo. La titulización es el proceso por el cual las entidades financieras venden sus préstamos hipotecarios a terceros, eliminando su riesgo. Creo que la clave está en la modificación de las leyes.

Me gustaMe gusta

Pingback: Titulización de créditos: tu hipoteca tiene vida propia en el Banco y en el más alla. | Prou Especulació!

agnes, muchas gracias a la asociación,por el gran trabajo e información y la ayuda que prestan para salir de la ignorancia de todo esto que pasa en España, los autonomos y pymes muy perjudicados en todo estos temas,se trabaja solo para el estado impuestos y los bancos y al final se pierde todo, ojala los hubiese conocido antes, les estaré siempre agradecida por el trabajo de información e investigación que hacen muchas gracias,me parece que estar en una asociación como esta es un paso muy importante la unión hace la fuerza

Me gustaMe gusta

Buenos días.

Estoy a la espera de una inminente ejecución hipotecaria y he estado informándome acerca del tema de la titulizaciones. He entrado en la Página de la CNMV para intentar descargar los ficheros, pero veo que en los que se podría encontrar mi hipoteca son del todo ilegibles. ¿Hay alguna forma de solicitar esos ficheros?, ¿Como podemos saber a qué fondo puede pertenecer?

Me preocupa enormemente que esto no tenga apenas repercusión mediática. Hablamos del sufrimiento de millones de familias, de gente desesperada, de suicidios, de llevar al pueblo al límite… Es increíble que esto sea real y que la justicia no actúe de oficio en algo tan sumamente grave.

Agradezco vuestra ayuda.

Me gustaMe gusta

Si estás en ejecución hipotecaria no pierdas el tiempo, la asociación te puede ayudar pero tiene un coste. En el blog de la asociación esta detallado. Tu decides.

Me gustaMe gusta

Pingback: ¿Cómo saber si mi hipoteca está titulizada? | Plataforma Afectados por La Hipoteca Guadalajara

Encontrada titulación de mi hipoteca en fondo hipotecario 4 de banco de valencia.

Esta liquidado en fecha del año 2013.

Además en la página 817353174 dice textualmente que cede los derechos que le corresponden como beneficiaria de dichos contratos de seguro de daños suscritos por los Deudores, de la póliza general de seguro de daños contratada por banco de valencia y de la póliza de seguro de crédito hipotecario contratada por banco de valencia.

Me gustaMe gusta

PERDONAME GIRONA SOY ESTHER MADRID Y YO FUSIONO MI HIPOTECA DEL B.VALENCIA EN CAIXABANK EN 2013 Y TAL VEZ ESTE LA MIIA TAMBIEN EN ES FONDO EN ESA FINCA ME MANDAS POR EMAIL LA ESCRITURA CONSTUCION DE ESE FONDO PARA BUSCARLA…??? MIL GRACIAS

Me gustaMe gusta

POR FAVOR AYUDARME A BUSCAR LA TITULIZACION DE MI CASA QUE ESTA EN ADJUDICACION..FINCA 34655 REGISTRO DE MADRID 12..EN 1999 EN CAJA MADRID NE 2006 EN BANCO DE VALENCIA Y POR ABSORCION EN 2013 EN CAIXABANK..YO ME VUELVO LOCA Y ES MÁS TENGO TRES CARGAS QUE CAIXABANK PONE EN LA CNMV INTERESANTES PARA DESCIFRAR TITULIACION, FONDOS, ETC IS ME MANDAIS EMAIL OS LO MANDO…URGE GRACIAS Y PERDONAR….SOY ESTHER DE MADRID benicasim@hotmail.es

Me gustaMe gusta

Pingback: PSICÓPATAS, POLÍTICOS, CORPORACIONES, CONTROL SOCIAL E IMPUNIDAD | CIENCIA SIN MIEDO

A ver si alguien tiene información adicional sobre esto.

La Caja de Guadalajara fue absobida por Cajasol. esta lo fue por Banca Cívica, todas entidades públicas. Finalmente, CaixaBank (como entidad privada) se quedó con los restos del naufragio haciéndose con las hipotecas de Caja de Guadalajara.

Pido información pertinente a CaixaBank y su respuesta es el silencio absoluto ¿Qué hacer?

Me gustaMe gusta

Si sigues aquí, en septiembre y octubre tendrás respuesta a tus preguntas. Lo ocurrido con las cajas de ahorro fue un robo.

Me gustaMe gusta

Muchas gracias por la pronta respuesta, Esperaré atento esas noticias que auguras.

Más que un robo, fue un….mejor me lo callo.

Me gustaMe gusta

Noticia interesante, al hilo:

http://www.salamanca24horas.com/articulo/actualidad/local-18-11-2015-sentencia-pionera-para-impedir-un-fondo-buitre-reclamar-un-prestamo-bancario/20151118191503574811.html

Me gustaMe gusta