Atraco, Domingo López Alonso denuncia el robo de toda su fortuna por el Banco de España

El Banco de España, según su propio reglamento, no esta facultado para exigirle a una entidad bancaria que devuelva diez euros que requiere, a través del Servicio de Reclamaciones, un usuario de los servicios de banca, pero, en cambio, sí tiene la facultad de destituir al consejo de administración de un banco. Quien puede lo más, puede lo menos. No deja de ser un síntoma de la incongruencia que domina la casa, pero ¿Quién controla al Banco de España? Nadie absolutamente nadie. No es del todo cierta esta respuesta apresurada, el Banco de España, una entidad pública a más no poder, está controlada por aquellos a los que debe de controlar: los bancos. Es como poner a la gallina a guardar los zorros, todos sabemos como va a acabar la custodia. Es a partir de este descontrol donde se genera el núcleo de las irregularidades que invaden la actuación de la cúpula de esta institución. La cosa viene de atrás, con el gobernador Mariano Rubio se inicia el despelote de la entidad y en adelante, los que le sucedieron, han seguido por este tortuoso camino. Luis Ángel Rojo continuó aplicando la incongruente receta del Bálsamo de Fierabrás para el tratamiento de lo que llaman crisis bancaria, movilizando cuantiosos fondos públicos y desarmando a los accionistas de estos bancos de sus legítimos derechos. Más de lo mismo aplicó Jaime Caruana, pero nada comparable con el actual gobernador de la ínsula de Barataria, Miguel Fernández Ordóñez, adicto al bálsamo y con el añadido de hacer de un problema uno muchísimo mayor. Cuando interesa, el Servicio de Inspección tiene una vista por rayos X y detecta agujeros insondables, en otras ocasiones es incapaz de ver un agujero de 23.000 millones de euros en Bankia.

Veamos ahora, hasta donde llega esta vista de rayos X en el agujero detectado por el Servicio de Inspección en el Banco Español de Crédito (Banesto) que necesitó 285.000 millones de pesetas de 1994 de los fondos públicos. Estos linces de la inspección detectaron un agujero de 605.000 millones de pesetas por lo que se tuvo que intervenir el banco. Unos meses antes, la firma norteamericana dedicada a inversiones Carlisle Ventures Inc. había comprado un importante paquete de acciones en una ampliación de capital que Banesto, con el visto bueno del Banco de España que reafirmaba la solvencia de Banesto. Los norteamericanos se sintieron engañados y presentaron una denuncia ante los tribunales de Nueva York, en la que alegaron haber recibido una información manipulada en lo relativo a la situación financiera de Banesto. En concreto, señalaban que la situación que se les había presentado relativa al estado de cuentas del banco distaba mucho de la cruda realidad en la que se veía envuelta la entidad. Carlisle Ventures no estaba dispuesta a tragarse la mentira del agujero detectado, por el Servicio de Inspección del Banco de España, y en el juicio fue directo al grano. La abogada de Carlisle pregunto al representante de Banesto si era cierto que “al año siguiente de la intervención por el Banco de España se recuperaron 596.696 millones de los 605.000 estimados como agujero”. La contestación fue patética y el juez tuvo que pedir la repetición en voz más alta. Se trataba de una sola silaba SI. De inmediato no quedó otra opción, a los nuevos administradores de Banesto, que manifestar que las “irregularidades descubiertas por el Banco de España no tenían carácter material desde el punto de vista de un inversor razonable”. Era tanto como decir que el agujero fue una ficción. Más claro, el agujero nunca existió y fue fabricado por el Banco de España. Los fondos públicos aplicados quedaron en el olvido, Emilio Botín se hizo con Banesto sobornando a los funcionarios públicos que intervinieron y todo ello sin poner una sola peseta. Los medios de comunicación silenciaron lo manifestado por los administradores de Banesto en el tribunal de los Estados Unidos y todos quedaron contentos. Después de gastar miles de páginas en la prensa escrita y dedicar horas y más horas en radio y televisión magnificando el tamaño del agujero no era la mejor ocasión para manifestar todo lo contrario. Mejor callar.

Veamos ahora, hasta donde llega esta vista de rayos X en el agujero detectado por el Servicio de Inspección en el Banco Español de Crédito (Banesto) que necesitó 285.000 millones de pesetas de 1994 de los fondos públicos. Estos linces de la inspección detectaron un agujero de 605.000 millones de pesetas por lo que se tuvo que intervenir el banco. Unos meses antes, la firma norteamericana dedicada a inversiones Carlisle Ventures Inc. había comprado un importante paquete de acciones en una ampliación de capital que Banesto, con el visto bueno del Banco de España que reafirmaba la solvencia de Banesto. Los norteamericanos se sintieron engañados y presentaron una denuncia ante los tribunales de Nueva York, en la que alegaron haber recibido una información manipulada en lo relativo a la situación financiera de Banesto. En concreto, señalaban que la situación que se les había presentado relativa al estado de cuentas del banco distaba mucho de la cruda realidad en la que se veía envuelta la entidad. Carlisle Ventures no estaba dispuesta a tragarse la mentira del agujero detectado, por el Servicio de Inspección del Banco de España, y en el juicio fue directo al grano. La abogada de Carlisle pregunto al representante de Banesto si era cierto que “al año siguiente de la intervención por el Banco de España se recuperaron 596.696 millones de los 605.000 estimados como agujero”. La contestación fue patética y el juez tuvo que pedir la repetición en voz más alta. Se trataba de una sola silaba SI. De inmediato no quedó otra opción, a los nuevos administradores de Banesto, que manifestar que las “irregularidades descubiertas por el Banco de España no tenían carácter material desde el punto de vista de un inversor razonable”. Era tanto como decir que el agujero fue una ficción. Más claro, el agujero nunca existió y fue fabricado por el Banco de España. Los fondos públicos aplicados quedaron en el olvido, Emilio Botín se hizo con Banesto sobornando a los funcionarios públicos que intervinieron y todo ello sin poner una sola peseta. Los medios de comunicación silenciaron lo manifestado por los administradores de Banesto en el tribunal de los Estados Unidos y todos quedaron contentos. Después de gastar miles de páginas en la prensa escrita y dedicar horas y más horas en radio y televisión magnificando el tamaño del agujero no era la mejor ocasión para manifestar todo lo contrario. Mejor callar.

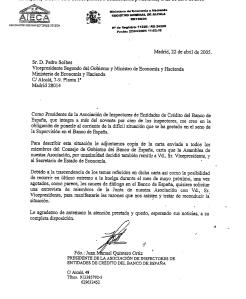

") No nos perdamos lo que tiene que decir la Asociación de Inspectores del Banco de España (Aieca) en una carta enviada el 16 de mayo al presidente del gobierno. Le alertan que las actuaciones del Banco de España “están cubiertas por un velo de opacidad que impiden la debida rendición de cuentas”. También manifiestan su preocupación por el rápido deterioro de la imagen que ha sufrido el Banco de España en las últimas semanas. Lo cierto es que llueve sobre mojado, a las críticas por su cuestionada actuación para atajar la crisis del sector bancario en general se ha unido la de Bankia en particular. Los inspectores claman para que el Banco de España tenga que rendir cuentas en una comisión de investigación parlamentaria. A buenas horas mangas verdes. Normalmente ya pasa, cuando un barco se hunde lo primero que saltan son las ratas. Según estos funcionarios están “plenamente convencidos de la impecable labor realizada por nuestro colectivo”. Que baje Dios y lo vea. El desprestigio que ahora florece es consecuencia de las aberraciones cometidas por la dirección del Banco de España durante años y que sin duda no habrían sido posibles sin un sumiso y cooperativo funcionariado convertido en cómplice necesario de los atropellos y estafas cometidas con una sobredosis de legalidad. El Servicio de Inspección ha sido el ariete con que derribar las puertas de la razón y el sentido común, y a la vez conseguir la llave de las arcas públicas para desplumarlas sin remisión. El servilismo ha sido de tal magnitud que en el exterior nadie se cree al Banco de España. El desprestigio es más que merecido desde el momento que se impone al gobierno español los trabajos que van a realizar las consultoras Oliver Wyman y Roland Berger para determinar el estado de la banca española.

No nos perdamos lo que tiene que decir la Asociación de Inspectores del Banco de España (Aieca) en una carta enviada el 16 de mayo al presidente del gobierno. Le alertan que las actuaciones del Banco de España “están cubiertas por un velo de opacidad que impiden la debida rendición de cuentas”. También manifiestan su preocupación por el rápido deterioro de la imagen que ha sufrido el Banco de España en las últimas semanas. Lo cierto es que llueve sobre mojado, a las críticas por su cuestionada actuación para atajar la crisis del sector bancario en general se ha unido la de Bankia en particular. Los inspectores claman para que el Banco de España tenga que rendir cuentas en una comisión de investigación parlamentaria. A buenas horas mangas verdes. Normalmente ya pasa, cuando un barco se hunde lo primero que saltan son las ratas. Según estos funcionarios están “plenamente convencidos de la impecable labor realizada por nuestro colectivo”. Que baje Dios y lo vea. El desprestigio que ahora florece es consecuencia de las aberraciones cometidas por la dirección del Banco de España durante años y que sin duda no habrían sido posibles sin un sumiso y cooperativo funcionariado convertido en cómplice necesario de los atropellos y estafas cometidas con una sobredosis de legalidad. El Servicio de Inspección ha sido el ariete con que derribar las puertas de la razón y el sentido común, y a la vez conseguir la llave de las arcas públicas para desplumarlas sin remisión. El servilismo ha sido de tal magnitud que en el exterior nadie se cree al Banco de España. El desprestigio es más que merecido desde el momento que se impone al gobierno español los trabajos que van a realizar las consultoras Oliver Wyman y Roland Berger para determinar el estado de la banca española.

Puestos a ver, veamos la impecable labor realizada por el colectivo de los inspectores de la que, según ellos, están plenamente convencidos. Nunca mejor dicho: dime de que presumes y te diré de que careces. A continuación y para refrescarles la memoria traigo a colación el mayor atraco cometido en toda la historia de la economía española. El atracador: el Banco de España. El atracado: Domingo López Alonso, propietario del Banco de Valladolid. El perista: Barclays Bank. El botín: más de 23.000 millones de pesetas del año 1978. Se han explicado historias que han llenado páginas de la prensa y sorprendido a sus lectores. El estar curados de espantos, para los ciudadanos de este país es un hecho incuestionable. Casos y más casos ya han dejado de sorprender. Las denuncias de corrupción política y económica han ido destapándose, pero pese a haber sido aireadas, todavía quedaban reductos a los que se consideraba intachables. Uno de estos reductos, el más significativo, es el Banco de España; sus decisiones van a misa. Sus gestores, amparados en la santidad de la casa, tienen la facultad de certificar situaciones de insolvencia de las entidades financieras. Estas entidades tienen atomizada su propiedad en miles de accionistas. Por ello, no dejan de ser presa fácil para quienes, con intereses espurios, quieren comprar voluntades de los que tienen el poder de decisión. Lo hacen amparados en la solvencia moral de una institución que rige los destinos económicos del país. El poder político y el poder económico disfrutan de una ventaja: siempre se ponen de acuerdo, la cuantía de lo que esta en juego siempre es de miles de millones.

Puestos a ver, veamos la impecable labor realizada por el colectivo de los inspectores de la que, según ellos, están plenamente convencidos. Nunca mejor dicho: dime de que presumes y te diré de que careces. A continuación y para refrescarles la memoria traigo a colación el mayor atraco cometido en toda la historia de la economía española. El atracador: el Banco de España. El atracado: Domingo López Alonso, propietario del Banco de Valladolid. El perista: Barclays Bank. El botín: más de 23.000 millones de pesetas del año 1978. Se han explicado historias que han llenado páginas de la prensa y sorprendido a sus lectores. El estar curados de espantos, para los ciudadanos de este país es un hecho incuestionable. Casos y más casos ya han dejado de sorprender. Las denuncias de corrupción política y económica han ido destapándose, pero pese a haber sido aireadas, todavía quedaban reductos a los que se consideraba intachables. Uno de estos reductos, el más significativo, es el Banco de España; sus decisiones van a misa. Sus gestores, amparados en la santidad de la casa, tienen la facultad de certificar situaciones de insolvencia de las entidades financieras. Estas entidades tienen atomizada su propiedad en miles de accionistas. Por ello, no dejan de ser presa fácil para quienes, con intereses espurios, quieren comprar voluntades de los que tienen el poder de decisión. Lo hacen amparados en la solvencia moral de una institución que rige los destinos económicos del país. El poder político y el poder económico disfrutan de una ventaja: siempre se ponen de acuerdo, la cuantía de lo que esta en juego siempre es de miles de millones.

Mariano Rubio, ex gobernador del Banco de España

Intereses políticos o intereses económicos siempre han sobrevolado las decisiones de intervención del Banco de España, por ello cuestionadas. Muchas de las intervenciones llevadas a cabo por el Banco de España pueden estar sostenidas por la insolvencia. La mayoría de estos bancos han sido intervenidos y adjudicados a otros bancos, es decir, la consecuencia ha sido el cambio de dueño cuando debería haber sido la quiebra. El diagnostico siempre ha estado circunscrito a un momento determinado. En su saneamiento se han aplicado cuantiosos fondos públicos, y los accionistas de los bancos intervenidos han visto disminuir el valor de sus acciones. El plan de saneamiento se ha podido dilatar años y si la insolvencia solo era transitoria, una vez recuperada ha ido en beneficio de los nuevos dueños, nadie ha devuelto ni una sola peseta de los fondos públicos aplicados, ni tampoco a los accionistas se les ha resarcido de la minoración del valor de sus acciones. La atomización de accionistas en todas las entidades financieras intervenidas por el Banco de España ha facilitado la impunidad. La dispersión de los pequeños accionistas, la carencia de asociaciones que los represente y el coste de pleitear con una justicia lenta e ineficaz han sido el caldo de cultivo de quienes se sienten impunes de sus actos. En este escenario la llegada de Mariano Rubio al Banco de España venia precedida de la consolidación de un clan formado por cachorros del régimen franquista que esperaban ansiosos colocarse en los puestos clave de la administración del Estado. Ver el capítulo Con nocturnidad y alevosía del libro Bancos, Banqueros, Bandidos al pie de este post. El clan a través de maniobras, torticeras y truculentas, eludió la casi inexistente control de la entidad.

Luis Ángel Rojo, ex gobernador del Banco de España

Para aquellos que prefieran una parte reducida de este episodio pueden encontrar en la barra del blog una entrada: Investiga que algo queda y casi al final El expolio oculto del Banco de España. El expresidente del Valladolid acusa a Rubio y Rojo de atracadores. Para los demás continúo. La totalidad de las intervenciones realizadas a entidades financieras por el Banco de España tuvo el común denominador de la propiedad atomizada, todas ellas cotizaban en bolsa y su consejo de administración disponía de una parte alícuota del capital poco significativo. La excepción se encontraba en el antiguo Banco de Valladolid. Su presidente, Domingo López Alonso, ostentaba una participación superior al 63% del capital. Esta peculiaridad excepcional fue, a la postre, el elemento que resultó decisivo para desenmascarar a la cohorte de funcionarios públicos corruptos que rigen los destinos y gobierno del Banco de España. En el resto de las intervenciones, los miles de accionistas de otras entidades financieras intervenidas han sido pasto de las llamas del incendio provocado o simulado, y pronto reducidos a cenizas que con el tiempo se las llevaba el viento. Con el Banco de Valladolid no pudieron aplicar la misma técnica de exterminio. Al Banco de Valladolid se le aplicaron otros métodos, Mariano Rubio, subgobernador del Banco de España y jefe de los Servicios de Banca Privada en 1978, fecha de la intervención del Banco de Valladolid, encontró luz verde por el gobierno de Adolfo Suárez para el acoso v derribo del banco presidido por López Alonso. La excusa fue que el Banco de Valladolid le dio un préstamo al diario El Imparcial para su reedición. Esta circunstancia provoco que hubiera quien pensó que López Alonso era el alma mater del diario. El director del rotativo, Emilio Romero, criticaba con cierta sana al gobierno de la UCD, y también dirigió criticas al Banco de España. López Alonso, ajeno a estas criticas que partían del director del diario -de hecho, pidió y consiguió su destitución, al entender que con ellas se apartaba de la línea editorial-, se vio envuelto en una guerra subterránea con intereses políticos de por medio. Las consecuencias que derivaron de las críticas vertidas al gobierno a través del diario El Imparcial pronto se traslucieron en el acoso y derribo de una de las propiedades más emblemáticas de López Alonso: el Banco de Valladolid.

Mariano Rubio vio que tenía en sus manos una oportunidad única de asestar un golpe mortal a la economía de uno de los hombres más ricos de la España de aquellos tiempos y hacerle doblegar para imponer al director de El Imparcial un freno a la crítica. No había ninguna razón para la intervención del Banco de Valladolid; éste había saldado todos sus ejercicios con beneficios, las inspecciones del Banco de España no habían reflejado en sus actas situación irregular alguna, incluso pocos meses antes de la intervención, se había realizado una inspección que nada expuso sobre la situación de Apocalipsis que súbitamente aconteció para sorpresa de propios y extraños. Mariano Rubio supo especular con un evento que transformó a su favor. Consejeros del Banco de Valladolid llevaban tiempo proponiendo a López Alonso que les vendiera parte del paquete accionarial de que éste disfrutaba. Estaban interesados en asumir una mayor participación en el capital del banco, que rendía buenos beneficios y se proyectaba de forma sostenida. Coincidió en el tiempo que López Alonso acepto la venta de una parte de sus acciones, teniendo en cuenta lo que consideraba como legitimo derecho de quienes le habían ayudado al desarrollo del banco. En un acto considerado de protocolo, los consejeros que habían acordado con López Alonso la compra de una parte de sus acciones del banco, se dirigieron a Mariano Rubio para informarle de la operación. Este encontró la oportunidad para desaconsejar la transacción y dejo entrever su oposición a que ésta fuera aprobada. El motivo que Mariano Rubio esgrimía era la mala situación del Banco de Valladolid, los consejeros se quedaron perplejos ya que conocían la situación del banco desde el primer día de su singladura.

Mariano Rubio vio que tenía en sus manos una oportunidad única de asestar un golpe mortal a la economía de uno de los hombres más ricos de la España de aquellos tiempos y hacerle doblegar para imponer al director de El Imparcial un freno a la crítica. No había ninguna razón para la intervención del Banco de Valladolid; éste había saldado todos sus ejercicios con beneficios, las inspecciones del Banco de España no habían reflejado en sus actas situación irregular alguna, incluso pocos meses antes de la intervención, se había realizado una inspección que nada expuso sobre la situación de Apocalipsis que súbitamente aconteció para sorpresa de propios y extraños. Mariano Rubio supo especular con un evento que transformó a su favor. Consejeros del Banco de Valladolid llevaban tiempo proponiendo a López Alonso que les vendiera parte del paquete accionarial de que éste disfrutaba. Estaban interesados en asumir una mayor participación en el capital del banco, que rendía buenos beneficios y se proyectaba de forma sostenida. Coincidió en el tiempo que López Alonso acepto la venta de una parte de sus acciones, teniendo en cuenta lo que consideraba como legitimo derecho de quienes le habían ayudado al desarrollo del banco. En un acto considerado de protocolo, los consejeros que habían acordado con López Alonso la compra de una parte de sus acciones del banco, se dirigieron a Mariano Rubio para informarle de la operación. Este encontró la oportunidad para desaconsejar la transacción y dejo entrever su oposición a que ésta fuera aprobada. El motivo que Mariano Rubio esgrimía era la mala situación del Banco de Valladolid, los consejeros se quedaron perplejos ya que conocían la situación del banco desde el primer día de su singladura.

Mariano Rubio obtuvo de este acto protocolario un elemento catalizador para desarrollar su plan de asalto al Banco de Valladolid: su presidente, López Alonso estaba intentando desprenderse de él, Lo que consecuentemente va aparejado con la mala situación del banco. Estos argumentos eran absolutamente falsos, pero en boca del subgobernador del Banco de España eran suficientes para que cuatro inspectores se presentaran en las oficinas centrales del Banco de Valladolid y emitieran informes en los que destacaban concentraciones de riesgo en empresas del grupo de López Alonso. Además solicitaron a los demás bancos que cargaran todos los riesgos que éstos tenían con el Banco de Valladolid, aunque no estuvieran vencidos, y alertaron a los clientes del banco de una falsa situación. Acto seguido, el Banco de España maniato al consejo de administración y ordeno que las cuentas personales a nombre de Domingo López Alonso por un importe de 1.018 millones de pesetas fueran transferidas al Banco de España. No acabaron aquí las imposiciones de Mariano Rubio. Obligo a Domingo López Alonso y a sus familiares a suscribir 15 pólizas de préstamo por importe de 1.021 millones de pesetas con el fin de asegurar posibles riesgos. Pero aún quedaba un último acto: la obligación de venta del paquete de acciones que representaban el 63% del capital en manos de López Alonso por una simbólica peseta. Y aún mas, López Alonso aporto patrimonio personal para afianzar todo el pasivo del banco, un total de 23.000 millones. El clan de Mariano Rubio consiguió torear a la justicia y no presentar cuentas, ni una, de la fortuna incautada a López Alonso. Las sentencias del Tribunal Supremo fueron desoídas.

Capítulo Con nocturnidad y alevosía

Capítulo Con nocturnidad y alevosía

del libro Bancos, Banqueros, Bandidos

bandidosxi

Domingo López Alonso, ex presidente del Banco de Valladolid

Nadie mejor que el propio Domingo López Alonso puede explicar el Atraco cometido por esa cohorte de ladrones que amparados en su alcurnia y parapetados por lo que representa el Banco de España circulan por el estamento judicial como Pedro por su casa. La señora Justicia no queda bien parada en este suceso. Va siendo hora que los españoles se quiten la venda de los ojos y atiendan a la realidad que les ha sido ocultada. Para muestra un botón: la entrevista que en marzo de 1999 hice, con un placer extraordinario, a Domingo López Alonso. Hoy tiene el valor notable de un documento. Hace unos pocos años este episodio formaba parte de lo increíble, ahora con la descomposición de la banca, adláteres inclusive, y el desprestigio del Banco de España el terreno está abonado de certeza. Aquí queda servida.

La Banca.- ¿Cómo es que ha tardado 20 años en sacar este asombroso caso a la luz pública?

Domingo López Alonso.- Lo que puede parecer una tardanza tiene una explicación. Los primeros años fueron de negociación, yo quería llegar a un arreglo amistoso, me había percatado que tenía enfrente a gente sin escrúpulos cegados por el dinero y que ostentaban un poder inmenso. Yo había cometido el error -creo que lo podría haber cometido cualquiera, quien iba a pensar que eran unos ladrones quienes representan al Banco de España ¡quien lo va a pensar!- de haber puesto todo mi patrimonio para afianzar no tan solo los avales de mis empresas, sino todo el pasivo del banco. Lo hice porque sabía perfectamente que al banco no le pasaba nada, una prueba más de su solvencia. Pero Mariano Rubio no se contento con apropiarse del banco sino también de todo mi patrimonio de más de 21.321 millones de pesetas, de los que también se apropio, y otros 2.200 que me fueron embargados en España y otros países, y que estaban invertidos en empresas y pagarés. Cuando vi que lo que pretendía era mi muerte civil, dejarme sin nada para no poder ni tan siquiera reclamarlo judicialmente, empezó otra etapa: me tuve que defender de falsedades, mentiras, querellas, y acusaciones de toda índole. En lugar de pasarme cuentas, organizaron una caza. En los Tribunales, la sola palabra del Banco de España resuelve procedimientos, y así, entre procedimientos judiciales y dilataciones, han pasado estos años. Pero ahora las sentencias ya son a mi favor, la justicia es lenta pero inexorable.

LB.- ¿Cómo ha podido resistir durante estos años?

D.L.A.- Pues mire, gracias a mi capacidad de aguante y a mi confianza en la razón y la justicia, he aguantado estoicamente todas las privaciones, las injusticias y las majaderías de todos estos años. No aguantó así mi mujer, a la que le han producido el desencadenante de una enfermedad irreversible, por culpa de los disgustos que le han ocasionado estos indeseables.

L. B.- ¿Qué cree que va a pasar ahora?

D.L,A.- Tengo la convicción de que la jugada no les ha salido perfecta, ni conforme a sus deseos. Yo ahora quiero el punto final, ya no les soporto una fechoría más. Si Mariano Rubio y Luis Ángel Rojo querían regalarle un banco al Barclays, que lo hicieran con su dinero, no con el mío. Si los del Barclays querían un buen banco en España, debían de haberlo pagado y no ser cómplices del robo para repartirse entre todos mi dinero. Quedan pues, avisados de que todos los plazos ya se han agotado, y solo queda el pagarme o devolverme lo mío, que lo gané honradamente.

LB.- ¿Vamos a ver; si usted era en 1978 uno de los hombres más ricos de España, cómo es posible que no haya sido capaz de haber detenido el acoso?

D.LA.- Ya lo ha dicho usted, era. Dejé de serlo de un plumazo, en el momento que secuestrado en la sede de la Corporación Bancaria -si, secuestrado-, me citaron a las 8 de la noche de un viernes, no me atendieron hasta las 10 y me presionaron en esa reunión hasta la extenuación, me amenazaron con hacer público a la prensa la situación que ellos decían que era desastrosa, insistían una y otra vez que iban a borrar al Valladolid del registro de bancos… Vamos que me metieron en un callejón sin salida.

LB.- ¿Pero en definitiva, que le pedían?

D.LA.- Pues me pedían que cediera mi paquete de acciones, que representaban la mayoría del 63%, a la Corporación Bancaria y hacerse cargo de la administración del banco, pero pagando un precio simbólico de una peseta.

Familia López Alonso

LB.- ¿Si no era cierto el panorama que presentaban, por qué firmó?

D.L.A.- Yo no hubiera firmado, pero ellos lograron convencer a mi abogado que era la única solución viable. Mi abogado, que no conocía la situación patrimonial del banco me aconsejaba que firmara, ya que sostenía que todo era reversible, ya que teóricamente, si después de realizar una auditoria, ésta demostraba una situación diferente, yo tenia incluso la facultad de vender las acciones a quien quisiera y al precio que me pagaran, que se suponía de mercado. Después de horas de presión y acoso a las 6 de la madrugada firmé.

LB.- Bien, independientemente de la venta forzada de las acciones del Banco de Valladolid ¿Cómo es posible que usted perdiera la totalidad de su patrimonio?

D.LA.- Pues mire, visto así parece un error cometido por un incauto. Mariano Rubio me pidió que le facilitara una relación con todos mis bienes y propiedades, cuando las vio se le pusieron los ojos como platos más de 23.000 millones de la época. Entre que a él se le pusieron los ojos como platos, y que yo quería demostrarle que al Banco de Valladolid no le pasaba nada, de lo que estaba convencido, para que se tranquilizara y pudiera dormir tranquilo, yo avalé el pasivo del banco. ¿Cómo iba yo a saber que era un ladrón?, cómo podía creer yo que no estaba tratando con una persona decente, como habían sido sus antecesores en los 12 años anteriores, que los traté sin tener la más mínima diferencia y si una buena amistad? Eso es lo último que yo podía pensar.

LB.- ¿Y en todos estos años no le han rendido cuentas de lo que han hecho con su patrimonio?

D.LA.- Ni una sola, estos malnacidos que representan al Banco de España me han robado hasta la última peseta. Han utilizado todos los ruines métodos para quedarse con todo sin pasarme cuenta alguna. Empezaron por la valoración del patrimonio que lo adjudicaron a precio de derribo. Mariano Rubio ordenó que fueran transferidas al Banco de España mis cuentas personales que tenían un saldo de 1.018, millones. Como sabían que no iban a encontrar cuentas morosas en el Banco de Valladolid, nos hicieron firmar a mí y a mi familia 15 pólizas de préstamo a 12 empresas, por un importe de 5.605 millones de pesetas, cuyos importes no se le abonaron ningún beneficiario, pero sí me las cargaron para cubrir posibles riesgos. No han aparecido riesgos pero han cargado el importe de las pólizas y así con todo.

LB.- Pero volviendo a sus acciones del Banco de Valladolid. ¿El Banco de España no encontró un comprador?

D.L.A.- Claro que lo encontré, no hacia falta que lo buscara, los compradores venían solos. Cinco ofertas fueron rechazadas, todas ellas por importes superiores a los 6.000 millones, una de Rumasa, que en aquel momento estaba en plena expansión, otra del Banco de Vizcaya que permutaba dos acciones del Vizcaya por una del Valladolid, otra más de un grupo de personas de reconocida solvencia, otra del Banco Ibérico y por último otra de los americanos de Karina Corporación con 400 millones de dólares encima de la mesa, y ofreciéndose a cubrir cualquier desfase que tuviese el Banco de Valladolid y a presentar cuantas garantías le solicitase el Banco de España. Ni una de ellas fue aceptada, es mas llegaron a decir que Karina Corporación era un montaje y que nadie la conocía en los Estados Unidos. Falso, como falso fue el concurso de adjudicación, que dicen que nadie estuvo interesado en la adjudicación del Banco de Valladolid.

LB.- El Barclays Bank supero todas estas ofertas para adjudicarse el Banco de Valladolid?

D.L.A.- Que va, fue Mariano Rubio quien regaló el Valladolid a los del Barclays, mientras se rechazaban ofertas de mas de 6.000 millones. Rubio lo vendió por tan solo 800 millones de pesetas, y encima les da un préstamo de 3.000 millones, y además los libera del coeficiente de caja por unos cuantos años, y encima a mi ni siquiera me pagan los 700 millones por los que fue malvendido el banco. ¿Son o no son unos ladrones? Si, si, ya lo puede poner, unos ladrones, unos malnacidos que no van a venir a pedir explicaciones y yo, después de todas estas majaderías que me han hecho, no me voy a refrenar en llamarles por su nombre a Rubio y a Rojo. Pues eso, que son unos ladrones.

Mis comentarios sobre estos personajes

Por Domingo López Alonso

Domingo López Alonso en su despacho a las pocas horas de enterarse de que recibiría una indemnización que se sale del mapa

Yo denuncio, desde aquí, todas las majaderías e injusticias que han cometido con toda mi familia; majaderías que exijo sean reconocidas y pagadas: las chulerías, el falseamiento de la verdad, el falsificar balances, el falsificar las contabilidades enteras y la entrega de certificaciones falsas a los tribunales de justicia para que me procesaran, dados por Mariano Rubio personalmente, como presidente del Fondo de Garantía, y Aristóbulo de Juan, como presidente de Corporación Bancaria. Tienen que pagarlos, ellos han conseguido tenerme procesado en tres juzgados, durante 8 años, hasta que la Audiencia se ha dado cuenta de la maniobra y me ha absuelto de todo cargo, recriminando la actuación de los denunciantes. Han utilizado a la prensa, concretamente a Diario 16 diciendo que había robado 750 millones al Banco de Valladolid y que había evadido otros tantos, son miserables, ya que puesto a robar y evadir, haría por lo menos como han hecho ellos, robar de una tacada 21.000 millones que es una cantidad respetable, pero 750, cuando uno tiene un patrimonio 20 veces superior!… No dan para muchos lujos. Todo esto es muy grave y lo denuncio punto por punto y hecho por hecho, y si no les gusta, que vayan a denunciarlo y a demostrar que lo que digo no es cierto. No lo harán, ya verán ustedes como no van al Juzgado de Guardia, y lo digo con conocimiento de causa. Ojala que fueran, pero como lo que digo es cierto, si van es cuando se les vera el plumero. Son unos cobardes, y como tales, solo son valientes con escritos del Banco de España o del Fondo, con patente de corso para cometer fechorías.

Aristóbulo de Juan, compinche de Mariano Rubio en la Corporación Bancaria

Ya veremos hasta cuando!. Yo he tardado en salir a manifestar en público lo que conmigo y mi familia han hecho, pero ahora que he salido, no vuelvo a los cuarteles sin tener la batalla ganada, y ver a los ladrones en la cárcel, lo que servirá de ejemplo para futuras generaciones. La prepotencia, el abuso de poder, el desprecio y el desacreditar a los demás, debe tener su propio castigo, sin distinción de ninguna condición, situación o representación. Si todos somos iguales ante la Ley, hay que verlo en los hechos, no solamente en los dichos. A estos elementos les han fallado los cálculos que habían hecho, pensaron que a mi, al verme sin un duro y perseguido, me eliminaban de un infarto o de un tiro, pero no ha pasado ni lo uno ni lo otro. Y ahora, como han dejado pasar tantos años, las cifras no han parado de incrementarse y las tienen que pagar. Justo castigo a los que como esta pandilla se comportan, que no han tenido el menor empacho en engañarme, en utilizarme, en desprestigiarme, en censurarme, en calumniarme, en expoliarme y en robarme todo, buscando todos los sitios por donde me pudiera llegar una peseta, por lo que ahora, espero de los Tribunales que se aplique la Justicia que merecen y a la que se han hecho acreedores con todo merecimiento.

Carta abierta a la opinión pública

Por hijos de Domingo López Alonso

En esta imagen los hermanos López: Fernando, Antonio, y José Manuel

Somos seis hermanos a los que nuestros padres nos educaron, en el trabajo, en la seriedad, en la responsabilidad y en el respeto a los demás. Afortunadamente todos estamos unidos en la adversidad que los administradores del Banco de España, D. Mariano Rubio Jiménez y D. Luis Rojo Duque, le han creado a nuestro padre, haciendo uso y abuso de sus prerrogativas que al ser los administradores del Banco de España les proporcionaba. Hoy ya somos mayores y conocemos documentalmente, el atropello, y porque no decirlo, si son hechos que están ahí, la estafa y el robo de que le han hecho objeto, utilizando los más bajos métodos y subterfugios que el ser humano pueda imaginar. Nuestra vida nos la han truncado en el momento más inoportuno de nuestra formación, desdiciendo, no solamente a quitarnos toda la fortuna, en esos momentos a nuestros padres y por extensión a todos nosotros, sino que han ido mas allá, cerrando cualquier oportunidad que pudiéramos tener de otras entidades de crédito, que nos hiciera posible el resurgimiento de intentar rehacer su vida. Pero han sido advertidos los medios económicos de tal supuesto. Por otro lado, han recurrido a su desprestigio en la prensa dando noticias de que habían robado al Banco de Valladolid y había evadido cantidades de dinero al extranjero. Le han y nos han presentado querellas con justificantes y certificaciones falsas, para que fuéramos también procesados los dos hermanos mayores, cortándonos así el poder salir del país, para defender las dos empresas mixtas de pesca que teníamos en Chile y Argentina, ambas perfectamente autorizadas por la Dirección General de Transacciones Exteriores.

Nos han hecho embargo con maniobras falsas de todo lo que pudieran ser flecos, que en un patrimonio grande siempre existen aunque no se tengan en cuenta. Nos han embargado los pagarés por la venta de dos grandes Barcos, Congeladores, Factoría, a las propias compañías mixtas que se habían constituido en esos países, pero no para cobrarlos, solamente para que no los pudiéramos cobrar nosotros. Y los tienen en su poder, sin cobrar, 16 años después. Claro que todos los maleantes sean del tipo que sean, tienen que contar con cómplices y mercenarios, que es lo que han hecho estos dos señores, encargar la ejecución de lo apropiado a D. Aristóbulo de Juan, D. Ignacio González Cagigas y a D. Juan Luis Iglesias Prada, y como peristas para la compra del Banco de Valladolid, a D. Carlos Martínez Campos, asistido por el voluntario D. Rodrigo Uria Meruéndano, que les vino de Secretario del Consejo y asesor de éste, para garantizarle al Banco de España que sus deseos se iban a cumplir. Llevamos 20 años en esta situación, han manejado todos los hilos que sus cargos les posibilitan, para alargar más y más el cumplimiento de sus obligaciones, esperando que por imperativo de la edad, nuestro padre deje de existir creyendo que nosotros seremos más fáciles de atropellar. Cometen un tremendo error: nosotros estamos juramentados para la defensa de lo nuestro delante de nuestro padre, que como buenos hijos, lo vamos a cumplir. Odiamos la violencia, odiamos los abusos y los atropellos, confiamos en la Justicia justa e independiente, y desde esa perspectiva, les pedimos a los causantes, que igual que se han puesto de acuerdo para llevar acabo una injusticia, se pongan de acuerdo para repararla y devolvernos lo que legítimamente nos corresponde. Si no lo hacen, nosotros, por los medios legales que como ciudadanos de un país con leyes tenemos, se lo vamos a exigir, empleando con toda contundencia las actuaciones que los hechos demanden. En nombre de todos, yo como el mayor de los hermanos, firmo la presente carta para su divulgación en los medios de comunicación.

Barclays Bank actuando de perista

Barclays Bank estaba interesado en operar en España, por lo que solicitó un dictamen al despacho de abogados Uria. Fue Rodrigo Uria Meruéndano quien lo suscribió. El dictamen era concluyente: el Barclays no tenia posibilidad alguna de adquirir más del 50% de una entidad financiera española, la ley así no lo permitía. No obstante a esta prohibición, Uria y Carlos Martínez Campos entraron en contacto con Aristóbulo de Juan y con Ignacio González Cagigas que representaban a Corporación Bancaria para asaltar por las malas el Banco de Valladolid. Tenían al perista dispuesto a pagar una millonada por un banco español, el clan de Mariano Rubio no podía perder esta ocasión que les iba a hacer de oro. Prepararon sigilosamente el plan de asalto donde el Servicio de Inspección del Banco de España fue el escuadrón adelantado al redactar unas actas alegando insolvencia. Frente a esa decisión la victima propiciatoria no tiene escapatoria. Los ladrones calcularon que fácilmente se podrían hacer con el Banco de Valladolid y se encontraron con un botín mayor que el esperado: la fortuna de Domingo Alonso que para demostrar la solvencia del banco avaló todo su pasivo. El festín era inconmensurable y el clan no lo iba a dejar escapar. Cuando el atraco se consumó, apareció en escena el Barclays Bank que como perista pretendía vestir el muñeco y simular que casualmente andaba por ahí y estaba interesado en adquirir el paquete de acciones de López Alonso en el Banco de Valladolid. Fue un teatrillo, todo estaba pactado de antemano, el traje se había hecho a medida y el atraco al gusto del perista inglés. No faltaron las libras esterlinas colocadas en cuestas opacas, en los paraísos fiscales, a favor de los solícitos intervinientes. No me extiendo en este punto ya que no dispongo de la prueba definitiva pero pondría la mano en el fuego de que en la isla de Jersey había una fabulosa cuenta de Mariano Rubio. Prueba de que fue un trapicheo se puso de manifiesto cuando López Alonso se percató de las conversaciones de Barclays con la Corporación Bancaria y les notificó notarialmente el litigio que existía sobre las acciones. No obstante, el 30 de abril de 1981, el Barclays se hizo con este paquete de acciones pagando tan solo 700 millones de pesetas. Previamente, el Banco de España había creado la pantomima de una subasta que según dijo quedó desierta porque nadie se intereso por adquirir el Banco de Valladolid. La impunidad con que actuó Mariano Rubio pasará a los anales de la historia negra de la institución. El paquete de acciones del 65% del Banco de Valladolid tenía un valor de 9.555 millones, que en tasación interesada propuesta por el Banco de España determinaba un valor de 6.265 millones. Se desestimaron cinco ofertas de compra, todas ellas con un importe superior a los 6.000 millones y con el dinero encima de la mesa. Un atraco a medida. Ahora ya lo sabes, cuando circules por la calle y te encuentres una oficina del Barckays Bank cambia de acera, su patrimonio en España es producto de un robo.

Barclays Bank estaba interesado en operar en España, por lo que solicitó un dictamen al despacho de abogados Uria. Fue Rodrigo Uria Meruéndano quien lo suscribió. El dictamen era concluyente: el Barclays no tenia posibilidad alguna de adquirir más del 50% de una entidad financiera española, la ley así no lo permitía. No obstante a esta prohibición, Uria y Carlos Martínez Campos entraron en contacto con Aristóbulo de Juan y con Ignacio González Cagigas que representaban a Corporación Bancaria para asaltar por las malas el Banco de Valladolid. Tenían al perista dispuesto a pagar una millonada por un banco español, el clan de Mariano Rubio no podía perder esta ocasión que les iba a hacer de oro. Prepararon sigilosamente el plan de asalto donde el Servicio de Inspección del Banco de España fue el escuadrón adelantado al redactar unas actas alegando insolvencia. Frente a esa decisión la victima propiciatoria no tiene escapatoria. Los ladrones calcularon que fácilmente se podrían hacer con el Banco de Valladolid y se encontraron con un botín mayor que el esperado: la fortuna de Domingo Alonso que para demostrar la solvencia del banco avaló todo su pasivo. El festín era inconmensurable y el clan no lo iba a dejar escapar. Cuando el atraco se consumó, apareció en escena el Barclays Bank que como perista pretendía vestir el muñeco y simular que casualmente andaba por ahí y estaba interesado en adquirir el paquete de acciones de López Alonso en el Banco de Valladolid. Fue un teatrillo, todo estaba pactado de antemano, el traje se había hecho a medida y el atraco al gusto del perista inglés. No faltaron las libras esterlinas colocadas en cuestas opacas, en los paraísos fiscales, a favor de los solícitos intervinientes. No me extiendo en este punto ya que no dispongo de la prueba definitiva pero pondría la mano en el fuego de que en la isla de Jersey había una fabulosa cuenta de Mariano Rubio. Prueba de que fue un trapicheo se puso de manifiesto cuando López Alonso se percató de las conversaciones de Barclays con la Corporación Bancaria y les notificó notarialmente el litigio que existía sobre las acciones. No obstante, el 30 de abril de 1981, el Barclays se hizo con este paquete de acciones pagando tan solo 700 millones de pesetas. Previamente, el Banco de España había creado la pantomima de una subasta que según dijo quedó desierta porque nadie se intereso por adquirir el Banco de Valladolid. La impunidad con que actuó Mariano Rubio pasará a los anales de la historia negra de la institución. El paquete de acciones del 65% del Banco de Valladolid tenía un valor de 9.555 millones, que en tasación interesada propuesta por el Banco de España determinaba un valor de 6.265 millones. Se desestimaron cinco ofertas de compra, todas ellas con un importe superior a los 6.000 millones y con el dinero encima de la mesa. Un atraco a medida. Ahora ya lo sabes, cuando circules por la calle y te encuentres una oficina del Barckays Bank cambia de acera, su patrimonio en España es producto de un robo.

Para rematar el asunto de Domingo López Alonso queda el lío monumental que viene en consonancia con “la justicia es un cachondeo” la frase que se hizo celebre y aplicada aquí no le falta razón a quien la popularizó. Cuando se supo el contenido del auto sobre el caso dictado el 19 de diciembre de 2005 por el juzgado de Primera Instancia número 4 de Madrid era para caerse de culo. Se establecía una indemnización de «1.121.877.955,54 millones de euros», unas 1.400 veces el PIB español. Evidentemente, como se aclaró en un nuevo auto, se trataba de un error: sobraban los «millones de». Aun así, es la indemnización más grande jamás concedida a un particular. El Consejo General del Poder Judicial abrió un proceso de información previa, para determinar si procedía la incoación de expediente al juez Joaquín Ebile Nsefum. Resultado: El Fondo de Garantía de Depósitos (FGD) no tendrá que pagar los 1.313 millones de euros que le reclamaba el ex propietario del Banco de Valladolid, El juez Joaquín Ebile asegura en su resolución que los daños y los correspondientes intereses “ya han sido reparados” con el pago de 27,5 millones de euros que recibió del FGD, que actúa en nombre de Barclays, que es contra quien se dirige López Alonso por haber adquirido el Banco Valladolid en 1981. Curiosamente, la Audiencia Provincial de Madrid declaró nulo el pago de esa cuantía y la calificó de “incongruente”, por lo que el Fondo ha exigido que le sea devuelta. En su última resolución, el juez Ebile no se refiere en ningún momento a la orden de la Audiencia Provincial y dictamina prácticamente lo contrario a lo que él mismo determinó en 2005, cuando ordenó que el Fondo abonara a López Alonso 1.200 millones de euros en concepto de intereses. ¿Es o no un cachondeo?

Para rematar el asunto de Domingo López Alonso queda el lío monumental que viene en consonancia con “la justicia es un cachondeo” la frase que se hizo celebre y aplicada aquí no le falta razón a quien la popularizó. Cuando se supo el contenido del auto sobre el caso dictado el 19 de diciembre de 2005 por el juzgado de Primera Instancia número 4 de Madrid era para caerse de culo. Se establecía una indemnización de «1.121.877.955,54 millones de euros», unas 1.400 veces el PIB español. Evidentemente, como se aclaró en un nuevo auto, se trataba de un error: sobraban los «millones de». Aun así, es la indemnización más grande jamás concedida a un particular. El Consejo General del Poder Judicial abrió un proceso de información previa, para determinar si procedía la incoación de expediente al juez Joaquín Ebile Nsefum. Resultado: El Fondo de Garantía de Depósitos (FGD) no tendrá que pagar los 1.313 millones de euros que le reclamaba el ex propietario del Banco de Valladolid, El juez Joaquín Ebile asegura en su resolución que los daños y los correspondientes intereses “ya han sido reparados” con el pago de 27,5 millones de euros que recibió del FGD, que actúa en nombre de Barclays, que es contra quien se dirige López Alonso por haber adquirido el Banco Valladolid en 1981. Curiosamente, la Audiencia Provincial de Madrid declaró nulo el pago de esa cuantía y la calificó de “incongruente”, por lo que el Fondo ha exigido que le sea devuelta. En su última resolución, el juez Ebile no se refiere en ningún momento a la orden de la Audiencia Provincial y dictamina prácticamente lo contrario a lo que él mismo determinó en 2005, cuando ordenó que el Fondo abonara a López Alonso 1.200 millones de euros en concepto de intereses. ¿Es o no un cachondeo?

Domingo López Alonso, ya en sus ultimos años

Un mundo de locos. Su denuncia se saldó con una indemnización, en primera instancia, de más de 23.000 millones de pesetas, que nunca llegó a conseguir en realidad. La noticia hizo temblar aquel día al sistema bancario español y más de uno de dio un soponcio. Después de haber recibido 27,5 millones de euros en 2003 por los depósitos que la familia tenían en el Banco de Valladolid (4.406 millones de pesetas), la Justicia obligaba en diciembre de 2004 al Fondo de Garantía de Depósitos a entregar a López Alonso 1.021 millones de euros en concepto de intereses desde 1978 fecha de la intervención. En febrero de 2007, el juzgado de primera instancia número cuatro de Madrid establecía que el Fondo de Garantía de Depósitos no tendría que hacer frente a dicha indemnización pues «ninguna cantidad debe ser abonada en concepto de indemnización de daños y perjuicios». El 10 de febrero de este año falleció en Madrid a los 99 años de edad este luchador incansable que partiendo de un  trabajo de minero picador llegó, a través de su esfuerzo, trabajo e inteligencia a consolidar un imperio empresarial. Domingo, desde Ataquealpoder descansa en paz. Dejas en todos nosotros el ejemplo combativo de no dar el brazo a torcer frente aun adversario, en este caso enemigo, tan poderoso como el clan de Mariano Rubio parapetado en el Banco de España.

trabajo de minero picador llegó, a través de su esfuerzo, trabajo e inteligencia a consolidar un imperio empresarial. Domingo, desde Ataquealpoder descansa en paz. Dejas en todos nosotros el ejemplo combativo de no dar el brazo a torcer frente aun adversario, en este caso enemigo, tan poderoso como el clan de Mariano Rubio parapetado en el Banco de España.

Diario Personal: Cronología de un disparate

Por Domingo López Alonso

Los acontecimientos que han surgido en el Banco de Valladolid y las fechas en que se han producido los mismos, para luego exponer una muestra de los certificados falsos a tribunales, instituciones y arbitrajes, unos perfectos C..:

Los acontecimientos que han surgido en el Banco de Valladolid y las fechas en que se han producido los mismos, para luego exponer una muestra de los certificados falsos a tribunales, instituciones y arbitrajes, unos perfectos C..:

31-12-77. El Banco supera los veintiún mil millones de recursos ajenos.

10-01-78. 4 accionistas Consejeros del Banco, quieren aumentar su participación.

12-01-78. Les doy una opción de mi paquete de 2.784.800 acciones en 6.265.800.000 ptas. y compro al banco 4 Sociedades y los créditos de 3 Inmobiliarias. En total, 5.865 millones de Pesetas que le entraban al Banco.

18-01-78. Los accionistas aceptan la opción y se preparan los documentos al 31 de enero del 78.

09-02-78. Se hace el relevo en la Presidencia y la ocupa D. Vicente Calderón, quedan firmados los vendís a la espera de pasar por el Agente de Cambio. y Bolsa.

11-02-78. Los compradores van al Banco de España a comunicar la operación, gesto ético. Mariano Rubio, no les autoriza la operación, solo de boquilla. No por escrito.

14-02-78. Hay un Consejo del Banco de Valladolid y se le informa, quedando la operación en suspenso.

05-05-78. Inspectores del Banco de España, levantan Acta de la Inspección rutinaria, no hay sanción alguna.

06-07-78. Mariano Rubio me pide una relación de bienes, que le envío el 6 de julio de 1978: 21.321 millones.

13-07-78. Durante todo este tiempo, los compradores presionan se les autorice. Sigue el no.

18-07-78. Se anula la operación entre Consejeros y yo, cada uno se queda con lo suyo.

19-07-78. Mariano Rubio envía dos Inspectores para hacerse cargo de mis LRF., de 868 millones Mariano Rubio envía un escrito con las operaciones que tiene que hacer el Banco. Mariano Rubio, también envía el borrador del acta para el acuerdo del Consejo. (Yo recabo del pendiente la devoluci6n de los 868 millones)

20-07-78. Se celebra el Consejo y se toman los acuerdos que ordena Mariano Rubio. Avalar yo. Se le envía copia de acta del Consejo por los Inspectores, como el había ordenado.

27-07-78. Se reúne el Comité ejecutivo del Banco de España. y da las instrucciones para intervenir el Banco.

28-07-78. Se hacen cargo de la administración del banco 4 Inspectores del Banco de España. Seme envía un borrador de carta que debo hacer yo al banco, transfiriendo el dinero.

22-08-78. Mariano Rubio ordena que todos los familiares pignoremos las acciones al Banco de España.

15-09-78. Los Inspectores envían una carta al Presidente. Avise a 13 clientes para firma: 15 pólizas.

28-07-78 / I5-09-78. Los Inspectores, piden a todos los bancos que envíen al Valladolid, sus cargos.

27-09-78. Se firman las 15 pólizas de préstamo, por 5.605.337.000 Ptas. que yo las avale.

29-09-78. Me pone a la firma 9 pólizas de afianzamiento, por 705 millones que avale yo.

28-07-78/14-11-78.Los Inspectores incorporan todas las acciones de mis empresas al Banco.

14-11-78. Me ponen a la firma una póliza de afianzamiento y pignoración de los activos míos y de empresas activos.

01-12-78. Me citan a Corporación Bancaria, me ponen a la firma la venta de mis acciones y mis propiedades a las 8 tarde, me niego a firmar, no me dejan salir sin firmar, con amenazas y coacciones. En esa checa, firmo a las 6:15 de la mañana siguiente, y

en el Banco de España esperando ver lo que pasaba. La firma de acciones y propiedades, se hace para ser valoradas a precio de mercado.

04-12-78. E1 Banco de España ordena el relevo del Consejo y entra a administrar el Banco la Corporación Bancaria.

12-12-78. Aristóbulo de Juan pide unilateralmente a la Auditoria valorar para una venta rápida al 70%. Entrega a la Auditoria un Balance del Banco al 04-12-78, alterado y sin cumplir lo firmado en Corporación Bancaria impuestos por ellos mismos.

12-02-79. La Auditoria envía las valoraciones y advierte de la petición. Yo no acepto el valor. El valor de mercado de las propiedades era de 8.917 millones y las valoraron en 6.172.

14-02-79. Me ofrecen vender yo las propiedades por un año, abonandome la diferencia, acepto las valoraciones.

20-02-79. Me envían el borrador del compromiso por duplicado, firmo uno y se lo devuelvo firmado.

08-06-79. Las pólizas de préstamo no habían sido abonadas a nadie, pero cancelan 4 y hay neto. No acepto el documento de transferencia como esta redactado, y se incorpora la cláusula 10. El Banco no cumple ni la venta por un año, ni la cláusula 10, del descuento el día 08-06-79. La Sociedad Las Anclas, vendida al Banco, me debe 230.600.000 Ptas. No me pagan. Las acciones del Banco en su poder y sin valorar, se las reclamo, y lo hacen a los 18 meses.

28-06-79, 10-08 79. Se hacen las transferencias de las propiedades al Banco de Valladolid.

16-01-80. Abren el plazo para valorar las acciones, ponen el arbitro tercero y eliminan el mío. Las acciones las valora su único arbitro, el 15-07-80 en 700.000.000 de Ptas., 11% de su valor de mercado.

05-08-80. Mariano Rubio se comprometa a devolverme las acciones del banco, no lo cumple. Tengo 5 compradores del paquete de acciones que pagan 6.265.800.000 Ptas. Por Notario, los compradores se lo comunican por anticipado, al Banco de España el 14-07-80, no les hacen caso.

04-04-81. Me presentan la demanda de embargo por dos juzgados, el 19 y el 21, acumulándolos después en el 21 los dos. Lo planeado y trabajado para crear esa figura, ha sido de impresión.

30-04-81. Le venden mi paquete de acciones al Barclays, que estaba requerido por mi, para no comprar. E1 Banco de España le garantiza al Barclays el pago de lo que me tenga que pagar a mi. EI Banco de Valladolid le vende las propiedades, que habían sido mías, al Fondo. Con la venta de mis propiedades al Fondo, le vende las de Pinto Fontan. Total, 13.696.000.0’OO Ptas. Correspondiendo 4,779.000.000 de Ptas. a Pinto Fonran, y 8.917.000.000 Ptas. A mis propiedades.

06-05-81. Por segunda vez, requiero al Banco para que me de las cuentas, el sobrante y los documentos, no me contesta.

24-05-81. Le presento la demanda que le corresponde al Juzgado nº 4, en la contestación a la demanda, Rodrigo Uria Meruéndano, dice que yo no tengo legitimidad para pedirle cuentas al banco, que no es mi apoderado.

06-10-82. El Juzgado da el fallo, condenándole a rendirme cuentas con el soporte documental necesario, no cumple la Sentencia y recurren a la Audiencia.

28-07-84. La Audiencia confirma la Sentencia del Juzgado nº 4, y les conmina para mantener los documentos en los archivos del Banco. También la recurre en Casación al Tribunal Supremo.

16-12-85. E1 Tribunal Supremo confirma la Sentencia y tampoco la cumple el banco.

14-04-86 Le presento la Demanda para el cumplimiento de la Sentencia.

18-06-86 Presentan unas cuentas totalmente arbitrarias, dando por abonadas las pólizas de préstamo, que no las habían abonado a ninguno de los 15 que las firmamos.

01-09-86 A1 no presentar las cuentas como ordenaba la Sentencia, yo presento las mías. El juez al no existir acuerdo, abre el periodo de prueba común para ambas partes.

11-10-86 Presentadas las peticiones de las partes, el juez acepta las pertinentes y pone en marcha su cumplimentación.

14-10-86 Acepta la designación el perito nombrado por Insaculaci6n y comienza su trabajo.

19-12-86 El juez nombra un segundo perito, que en paralelo, hace su informe, pero independiente.

08-01-87.- El juez es destinado a la Audiencia y el juzgado queda vacante tres meses. Cubre la vacante un juez procedente de Palma de Mallorca, nacido en Sevilla, y se hace cargo del Juzgado.

14-07-87.- Uno de los peritos termina su Informe y el otro el 20-07-87, y el juez fija la comparecencia ante las partes, para el día 30-07-87, que contestan a todas las preguntas.

11-09-87.- El juez fija la comparecencia de las partes, y queda el incidente visto para Sentencia.

18-12-87 E1juez presenta a las partes el AUTO. Yo, al ver el AUTO, observo que aquello no cs un Auto, cs una arbitrariedad con todo el descaro, ya que sin recoger nada de lo presentado por mi parte y por los Peritos, que han coincidido en todo con una diferencia insignificante, se limita a fotocopiar el escrito presentado por el banco, conservando hasta la paginación del mismo. Una total entrega del juez al banco. Tomo la decisi6n de recurrir ese Auto, convencido de que la Audiencia lo iba a revocar y llamar la atención al juez que lo había dictado, pero no fue así, en lugar de castigarle, lo han enviado de Magistrado a la Audiencia de Sevilla, su ciudad natal. Los favores hay que pagarlos.

14-12-89. La sala de la Audiencia, confirma el Auto en 4 folios, parece que fue la despedida del ponente, que ya pasaba de Magistrado a la Sala 3ª del Tribunal Supremo. Y andaba con prisa. Recurro en Casación al Tribunal Supremo, y el 10- 12-91 es la vista.

21-12-91. EI Tribunal Supremo, incrementar la cifra a reintegrarme, en 6,133.000 Pesetas. Y la Sentencia me la notifica el día 29-01-92. El Ponente del T. Supremo, ya me había hecho otra muy buena faena con los Servicios de Delitos Monetarios del B de E., que imprudentemente, me encarto, con lo que además, me ha intervenido los pagares, que era lo que pretendía el Fondo. Pasando el magistrado actuante al poco tiempo, de la Audiencia Nacional a Magistrado al Tribunal Supremo, dejando todo empantanado y con la fatalidad de ser Ponente en el Tribunal Supremo de esa vista. A1 recibir por segunda vez la Sentencia del Tribunal Supremo, hice cuanto se podía hacer para que se cumpliera la Sentencia, que entre otras cosas, era la entrega de la documentación. El Banco cobro de terceros con mi dinero. Pero nada he conseguido con las reclamaciones hechas, siempre evasivas, o no contestadas.

24-05-94. Le pongo una nueva demanda al banco pidiendo los documentos. Me han querido embarcar, para que la reclamación se cursara por un menor cuantía y mi abogado, me ilustró de lo que ello significaba, que en menor cuantía, si al momento de la Sentencia no entregan los documentos, alegando que no los tienen, que se les extraviaron o que se los robe yo, que todo podía ser. E1 caso es que si no entregan la cosa, pagan una multa máxima de 160 millones de Ptas. y ahí se termino el incidente. Lo recurría la Audiencia, la que en su Sentencia del día 15 de noviembre de 1996, dice que es cantidad indeterminada. Volvió al juzgado 4, que es el que tiene que ejecutarla, y hoy es el día que aun estoy esperando su Sentencia, que le debe estar costando Dios y ayuda darle una salida por las presiones que le están haciendo.

06-10-98. El juzgado de 1ª Instancia n° 4 de Madrid ha dictado sentencia por la que condena a Barclays Bank a la entrega de la documentación que acredita la existencia de las deudas avaladas y pagadas por López Alonso. Expresamente señala esta sentencia que es el Barclays Bank quien debe preocuparse de conseguir esa documentación. Esta afirmación se entiende porque el banco inglés había intentado evitar la entrega de documentos alegando que los tenían los responsables del Fondo de Garantía. Por tanto no hay otra opción que entregarlos, si existen. En la actualidad, por parte de Domingo López Alonso se esta reclamado el cumplimiento de la sentencia.

![leopoldo-calvo-sotelo[1]](https://ataquealpoder.files.wordpress.com/2012/12/leopoldo-calvo-sotelo1.png?w=270&h=214)

![per1890_006[1]](https://ataquealpoder.files.wordpress.com/2012/12/per1890_0061.jpg?w=122&h=150)

![images[4] (2)](https://ataquealpoder.files.wordpress.com/2012/12/images4-2.jpg?w=150&h=85)

![images[4]](https://ataquealpoder.files.wordpress.com/2012/12/images4.jpg?w=640)

![images[1]](https://ataquealpoder.files.wordpress.com/2012/12/images11.jpg?w=640)

![images[3]](https://ataquealpoder.files.wordpress.com/2012/12/images3.jpg?w=150&h=144)

Durante un largo decenio mágico, los atropellos cometidos por el Banco de España una vez que el clan se apodero de su control no tenían parangón. Las tropelías cometidas estuvieron a la orden del día, siempre al rebufo de las quiebras bancarias, algunas reales y otras inventadas, con el fin de movilizar los cuantiosos fondos públicos bajo su control y desarmar a los accionistas, sobretodo los pequeños, de los bancos que tenían la fatalidad de que los señalaran con el dedo pulgar hacia abajo. El campo estaba abonado y la semilla del mal comenzaba a brotar, el procedimiento de incautación no era muy diferente al aplicado, con notable éxito, por el mariscal Goering en el saqueo de las mejores colecciones de arte de Europa. El mariscal contó con un esbirro de lujo, Hans Wendland, que se dedicó con fervor a la tarea de quedarse con lo que no es suyo por la vía fácil de la legitimidad. Fritz Goodman, propietario del Dresdner Bank, sucumbió a una sobredosis de legitimidad al colocarle la etiqueta demonizadora de judío. La familia Goodman no lo era pero importaba poco en plena Alemania nazi, el mero pronunciamiento de un mariscal del Tercer Reich recibía de inmediato la categoría de indiscutible. Su extraordinaria colección de arte pasó a manos del mariscal y el matrimonio Goodman fue gaseado. El expolio era inapelable y el arma letal infalible. El clan disponía del reactor nuclear del expolio: la jefatura del Servicio de Inspección del Banco de España, la cumbre de depredación del sistema que nada tenía que envidiar al etiquetado del mariscal Goering.

Durante un largo decenio mágico, los atropellos cometidos por el Banco de España una vez que el clan se apodero de su control no tenían parangón. Las tropelías cometidas estuvieron a la orden del día, siempre al rebufo de las quiebras bancarias, algunas reales y otras inventadas, con el fin de movilizar los cuantiosos fondos públicos bajo su control y desarmar a los accionistas, sobretodo los pequeños, de los bancos que tenían la fatalidad de que los señalaran con el dedo pulgar hacia abajo. El campo estaba abonado y la semilla del mal comenzaba a brotar, el procedimiento de incautación no era muy diferente al aplicado, con notable éxito, por el mariscal Goering en el saqueo de las mejores colecciones de arte de Europa. El mariscal contó con un esbirro de lujo, Hans Wendland, que se dedicó con fervor a la tarea de quedarse con lo que no es suyo por la vía fácil de la legitimidad. Fritz Goodman, propietario del Dresdner Bank, sucumbió a una sobredosis de legitimidad al colocarle la etiqueta demonizadora de judío. La familia Goodman no lo era pero importaba poco en plena Alemania nazi, el mero pronunciamiento de un mariscal del Tercer Reich recibía de inmediato la categoría de indiscutible. Su extraordinaria colección de arte pasó a manos del mariscal y el matrimonio Goodman fue gaseado. El expolio era inapelable y el arma letal infalible. El clan disponía del reactor nuclear del expolio: la jefatura del Servicio de Inspección del Banco de España, la cumbre de depredación del sistema que nada tenía que envidiar al etiquetado del mariscal Goering.

Nunca pudo imaginar que en las mismas entrañas del Banco de España se pudiera perpetrar un atraco tan sutil del que después se dio cuenta. La camarilla de mangantes tardó tan solo unos minutos en ponerle encima de la mesa el documento de aval. Más tarde se percató que esos canallas ya lo tenían redactado. Domingo López Alonso no tuvo manera de poder demostrar la solvencia de su banco del que tenía la mayoría de acciones. Se apropiaron del Banco de Valladolid bendecido por una intervención en toda regla que a precio de risa lo había adquirido el Barclays en el papel estelar de perista. Todas las empresas de Domingo López Alonso fueron cayendo una a una. Los artífices del expolio fueron los miembros del clan de la Dehesilla que confabulados y actuando en manada de lobos, o mejor hienas, le robaron a Domingo López Alonso su fortuna, no obstante quedaron retratados en el libro Atraco –escrito por López Alonso- como artífices del robo: los gobernadores del Banco de España, Mariano Rubio, y Luís Ángel Rojo –ambos ya fallecidos- y la mano izquierda de Rubio, Aristóbulo de Juan que todavía anda por ahí dando conferencias, sermones y como se deben hacer las cosas. El montante del atraco ascendió a más de 23.000 millones de las antiguas pesetas del año 1978. Una verdadera fortuna. Ver, para aquellos que quieran saber más y se interesen por el desenlace, en los archivos del blog El desprestigio del Banco de España: Los inconfesables secretos del Banco de España.

Nunca pudo imaginar que en las mismas entrañas del Banco de España se pudiera perpetrar un atraco tan sutil del que después se dio cuenta. La camarilla de mangantes tardó tan solo unos minutos en ponerle encima de la mesa el documento de aval. Más tarde se percató que esos canallas ya lo tenían redactado. Domingo López Alonso no tuvo manera de poder demostrar la solvencia de su banco del que tenía la mayoría de acciones. Se apropiaron del Banco de Valladolid bendecido por una intervención en toda regla que a precio de risa lo había adquirido el Barclays en el papel estelar de perista. Todas las empresas de Domingo López Alonso fueron cayendo una a una. Los artífices del expolio fueron los miembros del clan de la Dehesilla que confabulados y actuando en manada de lobos, o mejor hienas, le robaron a Domingo López Alonso su fortuna, no obstante quedaron retratados en el libro Atraco –escrito por López Alonso- como artífices del robo: los gobernadores del Banco de España, Mariano Rubio, y Luís Ángel Rojo –ambos ya fallecidos- y la mano izquierda de Rubio, Aristóbulo de Juan que todavía anda por ahí dando conferencias, sermones y como se deben hacer las cosas. El montante del atraco ascendió a más de 23.000 millones de las antiguas pesetas del año 1978. Una verdadera fortuna. Ver, para aquellos que quieran saber más y se interesen por el desenlace, en los archivos del blog El desprestigio del Banco de España: Los inconfesables secretos del Banco de España.

![amusategui[1]](https://ataquealpoder.files.wordpress.com/2012/12/amusategui1.jpg?w=131&h=150)

![images[2] (2)](https://ataquealpoder.files.wordpress.com/2012/12/images2-2.jpg?w=640)

![images[2]](https://ataquealpoder.files.wordpress.com/2012/12/images2.jpg?w=236&h=173)

![BANESTO%20LOGO[1]](https://ataquealpoder.files.wordpress.com/2012/12/banesto20logo11.jpg?w=300&h=59)

![Satellite[1]](https://ataquealpoder.files.wordpress.com/2012/12/satellite1.jpg?w=252&h=300)

![images[1]](https://ataquealpoder.files.wordpress.com/2012/12/images1.jpg?w=300&h=113)

![alianza-popular-1982%20generales[1]](https://ataquealpoder.files.wordpress.com/2012/12/alianza-popular-198220generales1.jpg?w=211&h=300)

![Felipe+González+1[1]](https://ataquealpoder.files.wordpress.com/2012/12/felipegonzc3a1lez11.jpg?w=215&h=300)

![padre-e-hijo-botin-008D5DMGP1_1[1]](https://ataquealpoder.files.wordpress.com/2012/12/padre-e-hijo-botin-008d5dmgp1_11.jpg?w=300&h=221)

[1]")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

[1]")

")

")

")

")

")

")

")

")

")

")

")

")

")

")